車野蔵人(くるまの くろうど)アナリスト インタビュー

取材日:2026年06月23日

参考データ:各社2026年3月期決算短信、IRBANK様

はじめに ── 利回りだけで選ぶと、なぜ危ないのか

「配当利回り5%超」という数字は、投資初心者の目を引きます。しかし今回、シンクロ・フード(3963)、高島(8007)、ユニプレス(5949)の3社の決算書を実際に読み込んだところ、いずれも「見た目の利回り」と「実態」に大きな乖離があることが浮かび上がりました。

本レポートでは、車野蔵人アナリストへの取材を通じて、高配当銘柄を買う前に必ず確認すべき5つのチェックポイントを解説します。

免責事項:本レポートは情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任においておこなってください。また、取り上げた各社の事業・経営陣を否定する意図はなく、財務データの読み方を学ぶための教材として使用しています。

今回取り上げた3社

| 銘柄名 | 証券コード | 業種 | 配当利回り(参考値・取材時点) |

|---|---|---|---|

| シンクロ・フード | 3963 | 飲食店向けプラットフォーム | 5.28% |

| 高島 | 8007 | 専門商社(建材・産業資材・電子デバイス) | 6.15% |

| ユニプレス | 5949 | 自動車ボディプレス部品メーカー | 5.77% |

※利回りはいずれも一見魅力的な水準です。しかし決算書を読むと、それぞれ異なる「落とし穴」が潜んでいました。

チェックポイント① 配当性向を確認する ── 「利益の裏付け」があるか

── 車野さん、まず最初に何を見ますか?

「一番最初に見るのは配当性向です。配当利回りではありません。利回りはあくまで『株価と配当の比率』なので、株価が下がるだけで高くなってしまうんです。」

配当性向とは: 当期純利益のうち、何%を配当に回しているかを示す指標。

配当性向(%)= 年間配当金総額 ÷ 当期純利益 × 1003社の実態

| 銘柄 | 配当性向(2026年3月期) | 状況 |

|---|---|---|

| シンクロ・フード(3963) | 155.9% | 利益を超えた配当。純資産を取り崩している |

| 高島(8007) | 125.4% | 「限定措置」と説明あり。2027年3月期は98.2%予想 |

| ユニプレス(5949) | 「-」(計算不能) | 2年連続赤字のため配当性向が算出できない |

「配当性向が100%を超えているということは、今期稼いだ利益では配当を賄えていない、ということです。どこかから引っ張ってくるしかない。それは過去に積み上げた利益剰余金、つまり会社の貯金を取り崩しているわけです。これが続けば、いつか減配・無配になります。」

✅ チェックポイント① まとめ

- 配当性向が80%以下であれば、一般的に余裕がある水準

- 100%超は「貯金の取り崩し」を疑うサイン

- 「-」(算出不能)は赤字での配当支払いを意味する

チェックポイント② EPSのトレンドを見る ── 「稼ぐ力」は伸びているか

── 利回りの次に何を確認しますか?

「EPS(1株当たり純利益)の推移を過去5〜8年分見ます。これが右肩上がりかどうか。配当は利益から払われるものですから、利益が増えていなければ持続しません。」

EPSとは: 当期純利益を発行済株式数で割った値。1株あたりいくら稼いだかを示す。

3社のEPS推移(抜粋)

| 決算期 | シンクロ・フード EPS | 高島 EPS | ユニプレス EPS |

|---|---|---|---|

| 2022年3月期 | 12.78円 | 44.35円 | △176.89円(赤字) |

| 2023年3月期 | 23.57円 | 45.68円 | 55.75円 |

| 2024年3月期 | 38.84円 | 146.49円 | 118.04円 |

| 2025年3月期 | 47.73円 | 45.68円 | △472.63円(赤字) |

| 2026年3月期 | 9.61円 | 35.88円 | △187.52円(赤字) |

| 2027年3月期(予想) | 5.04円 | 48.86円 | 101.15円 |

※各社決算短信・IRBANK様データより

「シンクロ・フードのEPSは2025年3月期の47.73円がピークで、2026年は9.61円、2027年予想は5.04円と急落しています。配当が15円のまま据え置かれている場合、EPSを配当が大きく上回る状態になる。ユニプレスに至っては2年連続赤字ですから、EPSの欄が赤字(マイナス)になっています。」

✅ チェックポイント② まとめ

- EPSが右肩上がりであれば、配当の持続可能性が高い

- EPSが配当金(1株あたり)を下回っている場合は要注意

- EPSが赤字(マイナス)の場合、配当の根拠がない

チェックポイント③ 売上の中身を見る ── 「本業が成長しているか」

── 売上高が増えていれば安心ですか?

「それが一番の落とし穴かもしれません。売上高は額面通りに信じてはいけないケースがあります。」

シンクロ・フード(3963)の事例

2026年3月期、売上高は前期比40.2%増と大きく伸びました。しかし決算書を読むと──

| セグメント | 売上高 | 前年比 |

|---|---|---|

| メディアプラットフォーム(本業) | 34.2億円 | △5.5%減 |

| M&A仲介 | 2.8億円 | △14.8%減 |

| プロパティマネジメント(新規買収) | 18.4億円 | 新規 |

「本業は実際には減収です。売上が伸びて見えるのは、買収した不動産サブリース会社の売上が加わったから。さらにその買収のために約48億円を使い、のれんが50億円発生しました。のれんは今後10年間、毎年利益を削り続けます。」

高島(8007)の事例

売上高は前期比4.1%減で、ビジネスの中身を見ると──

- 建材セグメント:△4.2%減

- 産業資材:△0.2%減(微減ながら利益は+30%と改善)

- 電子・デバイス:△7.9%減(中国企業に押されて構造的に苦戦)

さらに関係会社・株式会社DG Takashimaで不正な資金流出が発覚し、682億円の持分法による投資損失を計上。これが経常利益を大きく押し下げました。

✅ チェックポイント③ まとめ

- 売上増加の「中身」を確認する(本業か、買収効果か)

- セグメント別の売上・利益を読む

- 関係会社の問題がないか(不正・減損等)を確認する

チェックポイント④ キャッシュフローを確認する ── 「現金を稼いでいるか」

── 決算書でキャッシュフローはどう読めばいいですか?

「キャッシュフロー計算書には三種類あります。最初は難しく見えますが、読み方を覚えると会社の『今やっていること』が手に取るようにわかります。」

キャッシュフロー三兄弟の基本

| 種類 | 意味 | 健全な目安 |

|---|---|---|

| 営業CF | 本業でいくら現金を稼いだか | プラスが必須 |

| 投資CF | 設備投資・買収等にいくら使ったか | 成長中はマイナスが多い |

| 財務CF | 借入・増資・配当等の資金の動き | 状況による |

コプロHD(7059)を引き合いに出した解説

今回3社に加え、参考銘柄としてコプロHD(7059)も分析しました。同社の投資CF・財務CFが「急変」しているのを見て「何だこれは」と感じた方も多いでしょう。

| キャッシュフロー | 2025年3月期 | 2026年3月期 |

|---|---|---|

| 営業CF | +22億円 | +30億円 |

| 投資CF | △3.5億円 | △283億円 |

| 財務CF | △16億円 | +279億円 |

「これは『借りて(財務CF+)→会社を買った(投資CF-)』という大型買収の構図です。パニックになる数字ですが、営業CFがきちんとプラスを維持していれば、本業自体は健全です。数字の急変を見たら、まず理由を確認する。それだけで誤解が解けることが多いです。」

ユニプレス(5949)のキャッシュフローで見る注意点

| キャッシュフロー | 2026年3月期 |

|---|---|

| 営業CF | +231億円 |

| 投資CF | △96億円 |

| 財務CF | △135億円 |

「財務CFがマイナスというのは、借金返済や配当支払いに現金が出ていったということです。ユニプレスは2年連続赤字にもかかわらず、配当を60円払い続けています。営業CFはプラスですが、特別損失を多額に計上しており、本業の安定性に不安が残ります。」

✅ チェックポイント④ まとめ

- 営業CFがプラスかどうかを最初に確認する

- 投資CF・財務CFが急変している場合は「なぜか」を調べる(買収・借入が多い)

- 赤字でも営業CFがプラスなら本業は生きているが、特別損失の内容確認が必要

チェックポイント⑤ のれんと有利子負債を確認する ── 「見えないリスク」はないか

── 最後のチェックポイントはどこですか?

「貸借対照表(バランスシート)の中で、特に『のれん』と『有利子負債』を見ます。ここが盲点になっているケースが非常に多いです。」

のれんとは:

会社を買収する際に、純資産を超えて支払った金額が「のれん」として資産計上されます。毎年一定額が償却され、利益を圧迫し続けます。また、買収した事業が想定通りに行かなければ「減損損失」として一気に費用計上されるリスクがあります。

3社のれん比較

| 銘柄 | のれん残高 | 総資産に占める比率 | 年間償却額 |

|---|---|---|---|

| シンクロ・フード(3963) | 約50億円 | 約44% | 約2.8億円 |

| 高島(8007) | 約51億円 | 約9% | 約7億円 |

| ユニプレス(5949) | 0円(当期に全額減損) | 0% | - |

※各社2026年3月期決算短信より

「シンクロ・フードは総資産の44%がのれんです。買収した事業がもし計画通りに行かなければ、一気に減損が発生して純資産が毀損します。ユニプレスはのれんを全額減損処理した、つまり『買収した事業の価値がなくなった』と認めたわけです。これが特別損失の大きな原因の一つです。」

有利子負債の確認

| 銘柄 | 自己資本比率(前期) | 自己資本比率(当期) | 変化 |

|---|---|---|---|

| シンクロ・フード(3963) | 86.9% | 41.3% | 急低下 |

| 高島(8007) | 39.8% | 40.6% | 横ばい |

| ユニプレス(5949) | 44.8% | 45.4% | 横ばい |

「シンクロ・フードは買収のために40億円を借り入れ、自己資本比率が86.9%から41.3%へと急落しました。財務的な安全性が一気に低下しています。」

✅ チェックポイント⑤ まとめ

- のれんが総資産の30%を超えている場合は減損リスクを意識する

- 自己資本比率が急低下している場合は借入増加のサイン

- のれんが全額減損された場合は「買収が失敗した」可能性を意味する

まとめ ── 5つのチェックポイント一覧

| # | チェックポイント | 確認する指標 | 警戒サイン |

|---|---|---|---|

| ① | 利益の裏付けはあるか | 配当性向 | 100%超・「-」(算出不能) |

| ② | 稼ぐ力は伸びているか | EPSの推移(5〜8年分) | 右肩下がり・赤字転落 |

| ③ | 本業が成長しているか | セグメント別売上・利益 | 買収頼みの増収・本業減収 |

| ④ | 現金を稼いでいるか | 営業キャッシュフロー | マイナス継続・特別損失の常態化 |

| ⑤ | 見えないリスクはないか | のれん・自己資本比率 | のれんが総資産の30%超・比率の急低下 |

── 最後に読者へのメッセージをお願いします。

「高配当銘柄は、必ずしも『良い会社』ではありません。株価が下がって利回りが上がっているだけのケースも多い。でも、今回の5つのポイントを習慣的に確認するだけで、明らかな地雷は踏まなくて済みます。難しく考えなくていい。配当性向とEPSの推移だけ見るところから始めてみてください。」

付記 ── 対照事例:コプロHD(7059)について

本レポートの分析過程で、参考銘柄としてコプロHD(7059)も検討しました。同社は建設技術者派遣という人手不足の追い風を受け、ROE31.7%・EPS前期比+57.8%と本業の成長力は際立っています。配当性向も53.1%と余裕があります。

ただし、2026年3月期に約281億円の大型買収を実施しており、のれんが278億円(総資産の59%)発生。2027年3月期のGAAP純利益は△42.5%と大幅減益予想です。

「良い会社でも、タイミング次第で財務的な正念場を迎えることがある。統合シナジーが出るかどうかを1〜2四半期見届けてから判断するのが賢明です。」

なお、コプロHDに関しては5月に分析していますので、ご参考までにどうぞ。

出典について

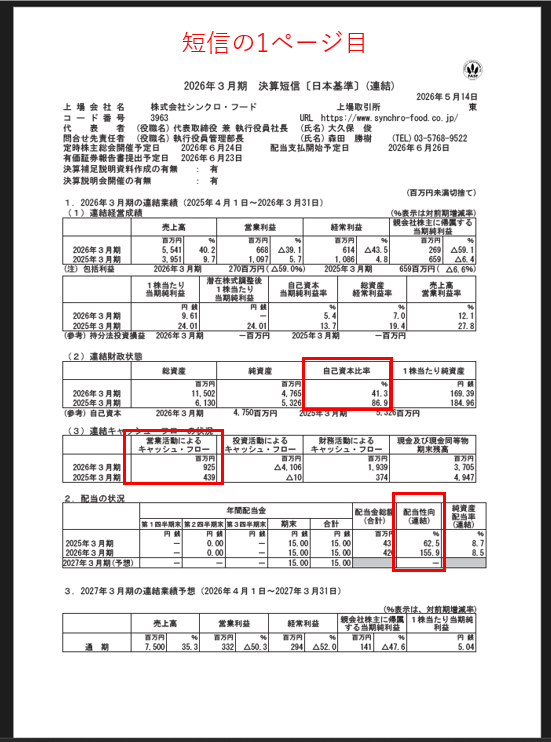

IRBANK様 EPSの過去からの推移や有利子負債の推移など、重要指標が見やすいのが特徴です。

各社の決算短信もだいたいの項目は1ページ目と2ページあたりに記載があります。

赤枠の説明

- 自己資本比率:自己資本比率が前期86.9%から41.3%へと急低下しています。

- 営業活動によるキャッシュフロー:現金を得れているかどうかを確認します。

- 配当性向:高すぎる場合は無理をしていると推測できます。

免責事項

AI(Claude/Anthropic社)を活用して作成したコンテンツです。情報の正確性・完全性を保証するものではなく、記載内容に誤りが含まれる可能性があります。

本記事は特定の有価証券への投資を推奨するものではありません。投資判断はご自身の責任において行ってください。株式投資には価格変動リスクがあり、元本が保証されるものではありません。

本記事に記載されている将来予測・試算・適正株価に関する記述は、あくまで参考情報であり、実際の将来の業績・株価・配当を保証するものではありません。

本記事で参照しているみんかぶ様・IRBANK様などの第三者提供データについて、当ラボはその正確性・完全性について責任を負いません。最新情報は各社の公式サイトおよび企業のIR情報をご確認ください。

本記事は税務・法務上のアドバイスを提供するものではありません。税金・法律に関するご判断は、税理士・弁護士などの専門家にご相談ください。

情報基準日:作成日20260623

本記事に登場する「車野蔵人(くるまの くろうど)」は、AIが生成した架空のキャラクターです。実在する人物・アナリストとは一切関係ありません。

© 高配当株研究所 ※本記事はAIによる分析を含みます。投資推奨ではありません。

コメント