作成日:2026年6月1日

※本記事はAIによる分析をベースに作成しています。投資判断はご自身の責任において行ってください。詳細は記事末尾の免責事項をご確認ください。

はじめに:このシリーズについて

このシリーズでは、J-REIT各銘柄の状況を、決算説明資料や有価証券報告書などをもとに確認していきます。

投資のプロ向けというより、個人投資家・投資初学者の方が「この銘柄はどこを見ればよいのか」をつかみやすくすることを目的としています。

今回は、三井不動産ロジスティクスパーク投資法人を取り上げます。

物流REITは、近年のEC需要、企業物流の高度化、施設の大型化などを背景に、J-REIT市場の中でも比較的成長性を語られやすい分野です。一方で、金利上昇局面では、どれだけ優良な物流施設を保有していても、調達コスト上昇の影響を避けることはできません。

そのため、今回は「良い銘柄かどうか」だけでなく、表面分配金と巡航収益力の差、財務余力、スポンサー力、低稼働物件の有無などを分けて見ていきます。

この銘柄はどんなJ-REIT?

三井不動産ロジスティクスパーク投資法人は、主に物流施設へ投資するJ-REITです。

スポンサーは、三井不動産グループと伊藤忠グループです。旧アドバンス・ロジスティクス投資法人との合併により、三井不動産系のMFLPに加え、伊藤忠系のアイミッションズパーク、いわゆるIMP物件もポートフォリオに加わりました。

このため、現在は「三井不動産単独色の物流REIT」というより、三井不動産と伊藤忠グループのダブルスポンサー体制を活用する物流REITという位置づけになっています。

有価証券報告書ベースでは、2026年1月末時点の資産総額は551,703百万円、純資産総額は322,996百万円です。信託不動産の帳簿価額は512,291百万円で、総資産の92.9%を占めています。用途別では、物流不動産が487,408百万円、インダストリアル不動産が24,883百万円となっており、基本的には物流施設中心のREITと見てよいでしょう。

エリア別では、首都エリアが大きな比率を占めています。首都エリアの信託不動産は341,192百万円で、総資産比率61.8%です。関西エリアは104,667百万円、その他エリアは41,547百万円です。

つまり、首都圏・関西圏を中心に、先進的物流施設や一部インダストリアル不動産を保有する大型物流REITというのが、まず大まかな姿です。

平均築年数は全体で8.5年です。物流施設としては比較的若いポートフォリオといえます。ただし、合併により加わった物件の中には、やや築年数が古いものも含まれています。たとえば、アイミッションズパーク守谷2は築31.1年と、ポートフォリオ内では目立つ築古物件です。

直近決算期の指標確認

第19期、2026年1月期の主な指標を確認します。

| 指標 | 第18期 | 第19期 | コメント |

|---|---|---|---|

| 総資産 | 565,163百万円 | 551,703百万円 | 資産売却により減少 |

| 純資産 | 325,651百万円 | 322,996百万円 | 分配後にやや減少 |

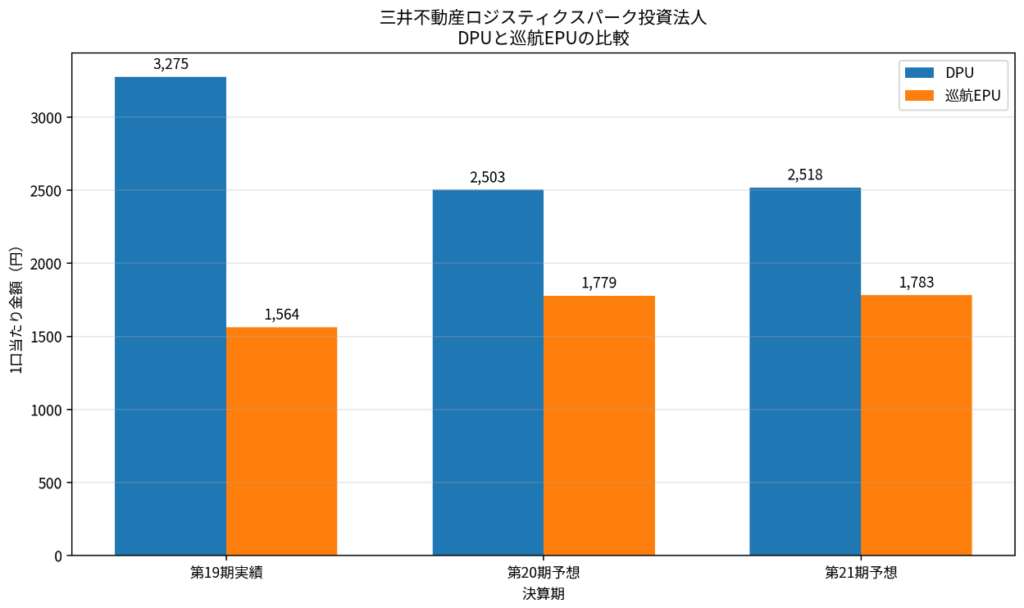

| DPU | 3,629円 | 3,275円 | 第19期も高水準だが売却益・内部留保取崩を含む |

| 巡航EPU | – | 1,564円 | 表面DPUとの差が大きい |

| 第20期予想EPU | – | 1,779円 | 巡航ベースでは改善見込み |

| 第21期予想EPU | – | 1,783円 | ほぼ横ばいながら高水準維持 |

| LTV | 39.3% | 38.1% | かなり低い水準 |

| 賃貸NOI | – | 11,785百万円 | 決算説明資料ベース |

| FFO | – | 9,159百万円 | 第20期・第21期は増加予想 |

| 不動産等売却益 | 1,776百万円 | 3,957百万円 | 第19期利益を大きく押し上げ |

まず確認したいのは、第19期のDPU3,275円だけを見ると、かなり魅力的に見える点です。

しかし、その中身を見ると、売却益と内部留保の取崩が大きく影響しています。第19期の不動産等売却益は3,957百万円あり、その中心はアイミッションズパーク印西の売却益3,359百万円です。

また、第19期は当期純利益8,993百万円に対し、一時差異等調整積立金1,550百万円を取り崩して分配金に上乗せしています。これは利益超過分配ではありませんが、負ののれん由来の内部留保を活用して分配金を平準化している構造です。

ここは本銘柄を見るうえで非常に重要です。

第20期予想DPUは2,503円、第21期予想DPUは2,518円です。一方で、予想EPUは第20期1,779円、第21期1,783円です。つまり、予想DPUと巡航EPUには700円超の差があります。

5月29日終値107,900円で見ると、予想DPUベースの利回りは4.6%台になります。一方、巡航EPUをそのまま分配金と見なした場合の利回りは、年換算で約3.3%です。

この差をどう見るかが、本銘柄の評価ポイントです。

表面利回りだけで見ると「高めの物流REIT」に見えます。しかし、巡航EPUベースで見ると、利回りは3%台前半まで下がります。その水準でも、低LTV、厚い含み益、三井不動産・伊藤忠グループの信用力を評価できるかどうか。ここが投資判断の分かれ目になると考えます。

注目ポイント

1. 低LTVと厚い含み益は明確な強み

第19期末のLTVは38.1%です。物流REITとしてはかなり低い水準です。

また、鑑定評価額は614,880百万円、帳簿価額は512,291百万円で、単純計算では約1,025億円の含み益があります。これは財務の安全性を考えるうえで大きな材料です。

金利上昇局面では、LTVが高いREITほど借換や追加取得の自由度が下がりやすくなります。その点、三井不動産ロジスティクスパーク投資法人は、財務的な余力をかなり残していると見てよいでしょう。

さらに、有利子負債は第18期末222,250百万円から第19期末210,250百万円へ減少しています。資産売却資金を活用して借入金を返済しており、合併後に財務を整えた期だったといえます。

2. ダブルスポンサー体制による外部成長余地

本投資法人の大きな特徴は、三井不動産と伊藤忠グループのダブルスポンサー体制です。

三井不動産のMFLP、伊藤忠グループのIMPという2つの物流施設ブランドを活用できることは、外部成長面では大きな強みです。

実際、有報後の後発事象として、2026年2月2日に以下4物件を取得しています。

- MFLPつくばみらい

- MFLP新木場Ⅱ

- MFLP・OGUD大阪酉島

- アイミッションズパーク春日井

取得価格合計は26,366百万円です。

さらに、2026年12月にはMFLPつくばみらいの準共有持分59%を追加取得する予定で、取得予定価格は13,924百万円です。

つまり、第19期は資産売却と財務整備の期でしたが、第20期以降は再び外部成長へ向かう構図が見えます。

3. 内部留保による分配金平準化余地

旧ADLとの合併により発生した負ののれんの一部として、一時差異等調整積立金22,268百万円が積み立てられています。

この積立金は、2026年7月期以降、50年以内に毎期均等額以上を取り崩す予定とされています。

これはDPUの平準化に使える大きな武器です。第19期も1,550百万円を取り崩して分配金に加算しています。

ただし、ここは少し慎重に見たいところです。

制度上は長期にわたり使えるとしても、現在のようにEPUとDPUの差額を大きく補填する使い方を続ける場合、実質的な持続期間は50年ではなく、数年単位で考える必要があります。

したがって、内部留保は安心材料ではありますが、巡航EPUそのものが伸びていくかどうかをあわせて確認することが重要です。

気になる点 冷静に見ておきたいリスク

1. 表面DPUと巡航EPUの差が大きい

最も重要なのはここです。

第20期・第21期の予想DPUは2,500円台ですが、予想EPUは1,700円台です。差額は内部留保取崩で補う構造です。

これは悪いことではありません。合併により得た内部留保を分配金の安定化に活用するのは、REITの運用として合理的です。

ただし、投資家側は「DPU2,500円台がすべて巡航収益から出ている」と見ない方がよいでしょう。

本銘柄は、表面利回り4%台半ばの銘柄というより、巡航EPUベースでは3%台前半の利回りであり、そこに財務余力・スポンサー信用力・物流施設の質をどれだけ上乗せ評価できるかを見る銘柄だと考えます。

2. 低稼働物件が複数ある

ポートフォリオ全体の稼働率は96.4%と良好です。

しかし、個別物件を見ると低稼働が目立つものがあります。

- MFLP久喜:29.3%

- MFLP川口Ⅰ:約80.7%

- MFLP平塚Ⅱ:約72.8%

特にMFLP久喜の29.3%はかなり目立ちます。

物流施設は、住宅のように多数の小口テナントで細かく分散されるというより、1テナントまたは少数テナントに大きな面積を貸すケースが多くなります。そのため、退去や契約終了が起きると、稼働率が一気に下がることがあります。

逆に言えば、埋め戻しが進めば収益改善余地になります。ここはリスクであると同時に、今後のアップサイド候補でもあります。

3. 賃料改定は自動的に進むわけではない

決算説明資料では、賃料改定による内部成長が強調されています。第19期の平均賃料改定率はプラス6.8%で、物流市況の改善を反映した良い数字です。

ただし、有報の個別契約を見ると、「賃料改定はできない」「原則として賃貸借期間中に改定しない」「経済情勢に著しい変動がある場合に協議可能」といった記載もあります。

つまり、インフレ対応力があるとはいっても、すべての契約で自動的に賃料が上がるわけではありません。

実際には、契約満了時の交渉、物件立地、テナント需要、周辺競合物件の状況が重要になります。

4. 新規借入金利は上昇している

第19期末の平均調達金利はまだ低い水準です。しかし、2026年2月の新規長期借入では、固定金利で1.8088%、2.0350%、2.3128%といった水準が出ています。

物流施設の取得利回り、とくに償却後利回りが2%台後半となる場合、固定金利2%台の調達は収益スプレッドをかなり圧縮します。

三井不動産ロジスティクスパーク投資法人は信用力が高く、スプレッド自体は薄いと考えられます。それでも、ベース金利の上昇は避けられません。

今後は、単に「物件を取得した」というだけでなく、取得利回りと調達金利の差を見ていく必要があります。

5. 合併後ポートフォリオには濃淡がある

三井不動産系のMFLPは、高品質な先進物流施設というイメージが強いです。

一方、合併で加わった旧ADL由来のIMP物件には、含み益が薄い物件や築年数が古めの物件も含まれています。

ポートフォリオ全体では含み益が厚く、平均築年数も若いですが、すべての物件が均一に強いわけではありません。

たとえば、MFLP茨木のように含み益が大きい中核物件がある一方で、MFLP所沢やアイミッションズパーク厚木のように、取得価格と鑑定評価額の差が薄い物件もあります。

このため、本銘柄を見る際は「三井不動産系物流REITだから全部強い」とまとめず、物件ごとの濃淡も確認したいところです。

まとめ

三井不動産ロジスティクスパーク投資法人は、物流REITの中でもかなり上位クラスの信用力を持つ銘柄だと考えます。

低LTV、厚い含み益、三井不動産と伊藤忠グループのダブルスポンサー体制、平均築年数の若さ、外部成長余地など、強みは明確です。

一方で、投資判断においては、表面DPUをそのまま実力と見ないことが重要です。

第20期・第21期の予想DPUは2,500円台ですが、予想EPUは1,700円台です。5月29日終値107,900円で見ると、予想DPUベースの利回りは4.6%台ですが、巡航EPUベースでは約3.3%となります。

この約3.3%という実力利回りを、どう評価するか。

高利回り狙いの投資家にとっては、やや物足りなく見えるかもしれません。一方で、財務の厚さ、スポンサー信用力、物流施設の質、内部留保による分配金平準化余地を評価する投資家にとっては、長期保有候補として検討余地がある銘柄だと思います。

ただし、今後は以下を継続確認したいところです。

- 巡航EPUがどこまで伸びるか

- 内部留保取崩に頼らないDPU水準へ近づけるか

- MFLP久喜など低稼働物件の埋め戻しが進むか

- 新規取得物件の利回りと調達金利のスプレッドが確保できるか

- 金利上昇局面でも分配金成長を維持できるか

当ラボとしては、本銘柄を「高利回り銘柄」としてではなく、財務とスポンサー力を重視する物流REITの準コア銘柄として見るのが自然だと考えます。

表面利回りに飛びつく銘柄ではありません。

しかし、巡航EPUベースの利回りまで分解したうえで、それでも納得できるなら、長期目線で検討する価値はあると思います。

免責事項

【AIによる作成について】

本記事は、AIによる分析をベースに作成しています。AIは決算説明資料および有価証券報告書を参照して分析を行っていますが、読み取りの誤り・解釈の相違・情報の欠落が生じる可能性があります。本記事の内容は情報提供を目的としたものであり、その正確性・完全性を保証するものではありません。

【投資に関する免責事項】

本記事は特定の銘柄への投資を推奨・勧誘するものではありません。投資にはリスクが伴い、投資元本が保証されるものではありません。J-REITへの投資においては、分配金の減少・投資口価格の下落・上場廃止などのリスクがあります。投資に関する最終的な判断はご自身の責任において行ってください。投資判断に際しては、必要に応じて証券会社・ファイナンシャルプランナーなど専門家へのご相談をお勧めします。

コメント