作成日:2026年5月31日

※本記事はAIによる分析をベースに作成しています。投資判断はご自身の責任において行ってください。詳細は記事末尾の免責事項をご確認ください。

はじめに:このシリーズについて

本シリーズでは、J-REIT各投資法人の状況を、決算説明資料や有価証券報告書をもとに確認していきます。

投資のプロ向けというより、個人投資家・投資初学者の方が「このREITはどこを見ればよいのか」をつかみやすくすることを目的としています。

今回は、スターアジア不動産投資法人を取り上げます。

スターアジアは、オフィス・住宅・物流・商業施設・ホテルなどに投資する総合型REITです。ただし直近では、ホテル比率が大きく高まっており、単なる総合型REITというより、ホテルを成長エンジンに据えた機動型REITとして見る方が実態に近いかもしれません。

この銘柄はどんなJ-REIT?

スターアジア不動産投資法人は、スターアジアグループをスポンサーとする総合型J-REITです。

第20期末時点では、オフィス、住宅、物流、商業施設、ホテルなどに分散投資していますが、用途別取得価格ベースではホテル比率が**40.3%**まで高まっています。これは総合型REITとしてはかなり高めの水準です。

主な特徴は以下の通りです。

- スポンサー:スターアジアグループ

- 分類:総合型REIT

- 主な投資対象:オフィス、商業施設、住宅、物流施設、ホテル

- 取得価格ベースのホテル比率:40.3%

- 資産総額:293,847百万円

- 純資産総額:144,909百万円

- 有利子負債:138,880百万円

- 1口当たり純資産額:53,929円

スターアジアの特徴は、資産入替やメザニンローン債権投資、優先出資証券への投資など、かなり機動的に動く点です。よく言えば柔軟、やや慎重に見れば「普通の現物不動産REITより少し複雑」です。

総合型REITの顔をしつつ、実際にはホテル、資産入替、金融商品的な不動産関連投資を組み合わせて収益を作りにいくタイプと見ておくと、理解しやすいと思います。

直近決算期の指標確認

第20期、2026年1月期の主な指標を確認します。

| 指標 | 前期 | 当期 | コメント |

|---|---|---|---|

| 総資産 | 293,925百万円 | 293,847百万円 | ほぼ横ばい |

| 純資産 | 144,842百万円 | 144,909百万円 | 小幅増加 |

| 営業収益 | 9,988百万円 | 10,269百万円 | 増収 |

| 営業利益 | 5,758百万円 | 5,788百万円 | 小幅増益 |

| 当期純利益 | 4,834百万円 | 4,753百万円 | 金利費用増などで減益 |

| DPU | 1,803円 | 1,769円 | 前期比では減配 |

| 1口当たり純利益 | 1,799円 | 1,769円 | 純利益ベースでは低下 |

| 賃貸NOI | 7,229百万円程度 | 7,542百万円 | 改善 |

| FFO | 5,554百万円程度 | 5,674百万円 | 改善 |

| 1口当たりFFO | 2,067円 | 2,112円 | 改善 |

| LTV | 47.3% | 47.3% | 横ばい |

| 期末稼働率 | 98%台 | 98.6% | 高水準 |

営業収益や賃貸NOI、FFOは改善しています。特にホテル収益の伸びが寄与しています。一方で、当期純利益は前期比で減少しました。主な理由は、売却益の減少と支払利息の増加です。支払利息は前期753百万円から当期865百万円へ増加しており、金利上昇の影響がすでに損益計算書に表れています。

分配金については、第20期DPUが1,769円でした。ただし、この中には不動産売却益が含まれています。当期の不動産等売却益は272百万円で、その大半は白井ロジュマンの売却益でした。ラパーク岸和田の売却益は18百万円にとどまっており、こちらは利益確定というより、将来の修繕・資本的支出リスクを外す意味合いが強かったと考えられます。

巡航EPUについては、売却益や一時的な償還益を除いた実力ベースで見る必要があります。当ラボでは、第20期の巡航感としてはおおむね1,620〜1,670円程度をひとつの目安として見ています。ただし、ホテルの変動賃料が強いため、月次状況によって上振れ・下振れが出やすい点には注意が必要です。

注目ポイント

1. ホテルが成長エンジンになっている

スターアジアの第20期で最も目立つのは、ホテル収益の伸びです。

決算説明資料では、ホテル賃料収入が予想を上回ったことが示されていました。さらに有報後に公表された2026年2月〜4月のホテル月次を見ると、開示対象17ホテルの稼働率は90%台前半で推移しており、全体としては堅調です。

| 月 | 稼働率 | ADR | RevPAR |

|---|---|---|---|

| 2026年2月 | 91.0% | 14,196円 | 12,917円 |

| 2026年3月 | 91.4% | 14,679円 | 13,419円 |

| 2026年4月 | 90.7% | 15,630円 | 14,182円 |

稼働率はいずれも90%台を維持しており、ホテル需要は底堅く推移しているように見えます。また、ADR・RevPARは2月から4月にかけて上昇しており、少なくとも開示対象ホテル全体では、春先にかけて単価面の改善も確認できます。

特に3月は、前年比較可能な15ホテルでRevPARが前年比+10.4%となっており、かなり強い月だったと見られます。

また、スターアジアはホテルオペレーターであるポラリスとの関係が深く、月次資料でもポラリスによるレベニューマネジメントや団体需要の獲得、キャンセル分の再販などが説明されています。単にホテル需要が強いだけでなく、運営面の工夫も収益を支えている可能性があります。

ただし、ホテル比率が高いということは、ホテル市況が悪化した場合の影響も大きくなるということです。ここは強みとリスクが同じ場所にあると見ておきたいところです。

2. 資産入替は合理的だが、守りの売却も含まれる

第20期には、KOKO HOTEL名古屋栄、KOKO HOTEL仙台駅前Westを取得し、ラパーク岸和田と白井ロジュマンを売却しました。

一見すると、成長力のあるホテルを買い、将来性が限られる資産を売った、という分かりやすい入替です。

ただし、有価証券報告書を見ると、ラパーク岸和田は大規模修繕や資本的支出が必要になるタイミングだったこと、白井ロジュマンも築年数の経過に伴う修繕費増加が想定されていたことが読み取れます。つまり、単なる成長資産への入替というより、将来の重荷になりそうな資産を早めに外した側面もあると考えられます。

これは悪い判断ではありません。むしろ、売れるうちに売るという意味では合理的です。

ただ、こうした売却益は継続的な賃貸収益とは異なります。分配金を見るときには、売却益込みのDPUと、売却益を除いた巡航的な収益力を分けて見る必要があります。

3. 金利上昇の影響がすでに出ている

スターアジアの最大論点の一つは金利です。

第20期の支払利息は前期753百万円から865百万円へ増加しました。営業収益や賃貸事業損益は改善しているのに、最終利益が前期比で減少した背景には、この金融費用の増加があります。

また、固定金利比率は低下傾向にあります。金利スワップの想定元本も前期から減少しており、金利上昇局面で固定化を強めるというより、ある程度変動金利を受け入れながら、内部成長で吸収する戦略に見えます。

この姿勢は、ホテルや賃料増額が順調な局面では有効かもしれません。しかし、ホテル収益が鈍化したり、金利が想定以上に上がったりすると、DPUに直接影響しやすくなります。

スターアジアは、守り一辺倒のREITではありません。金利のカーブをホテル収益で曲がっていくタイプです。運転が上手ければ速いですが、助手席で寝ていてよい銘柄ではなさそうです。

気になる点:冷静に見ておきたいリスク

1. ホテル好調の中にも、エリア差・物件差がある

ホテル全体は堅調ですが、個別に見ると濃淡があります。

特に目立つのは、KOKO HOTEL大阪なんば恵美須町です。2月、3月、4月と弱さが続いており、4月は稼働率84.4%、ADR前年比▲37.4%、RevPAR前年比▲43.3%、売上高前年比▲43.2%でした。

一方で、これは大阪ホテル全体が構造的に悪化したと断定するより、前年のハードルが高かった可能性も考えるべきでしょう。大阪は万博関連需要やインバウンド期待の影響で、前年の数値が強すぎた面もあるかもしれません。

また、KOKO HOTEL大阪心斎橋も4月は稼働率98.6%と高い一方、ADR前年比▲19.0%、RevPAR前年比▲18.0%でした。需要は取れていても、単価が取りにくくなっている可能性があります。

他方で、東京西葛西、福岡天神、福岡天神南、広島駅前などは好調です。スターアジア全体としては、弱い大阪を他エリアやポラリスの運営力で補っている構図にも見えます。

いちごホテルリートのようにホテル専業に近いREITが苦戦する局面で、スターアジアが全体としてマイナスを回避できているのであれば、オペレーターの奮闘や地域分散の効果は一定程度評価してよいと思います。

ただし、ホテル収益は国別インバウンド、イベント、為替、地政学リスク、国内需要などに左右されます。月次が良いから安心、ではなく、月ごとの中身を見ることが重要です。

2. ポラリス依存は強みでもあり、集中リスクでもある

スターアジアのホテル運営では、ポラリスの存在感が非常に大きくなっています。

有価証券報告書では、ポラリス・ホールディングスが特定関係法人に該当することが記載されています。また、セグメント情報では、株式会社ココホテルズ向けの営業収益が20億円超となっており、ポラリスグループ関連の収益依存度は表面上の主要テナント表だけでは見えにくい面があります。

ポラリスの運営力が高ければ、スターアジアにとって大きな強みです。実際、3月のホテル月次では、キャンセル分を高価格帯で再販し、客単価維持に寄与したと説明されています。

一方で、依存度が高まるほど、オペレーター側の運営力、人材、販売戦略、財務状況などの影響を受けやすくなります。

レポート上は、ポラリスを単なるホテル運営会社ではなく、スターアジアの収益構造上かなり重要な存在として扱うべきでしょう。

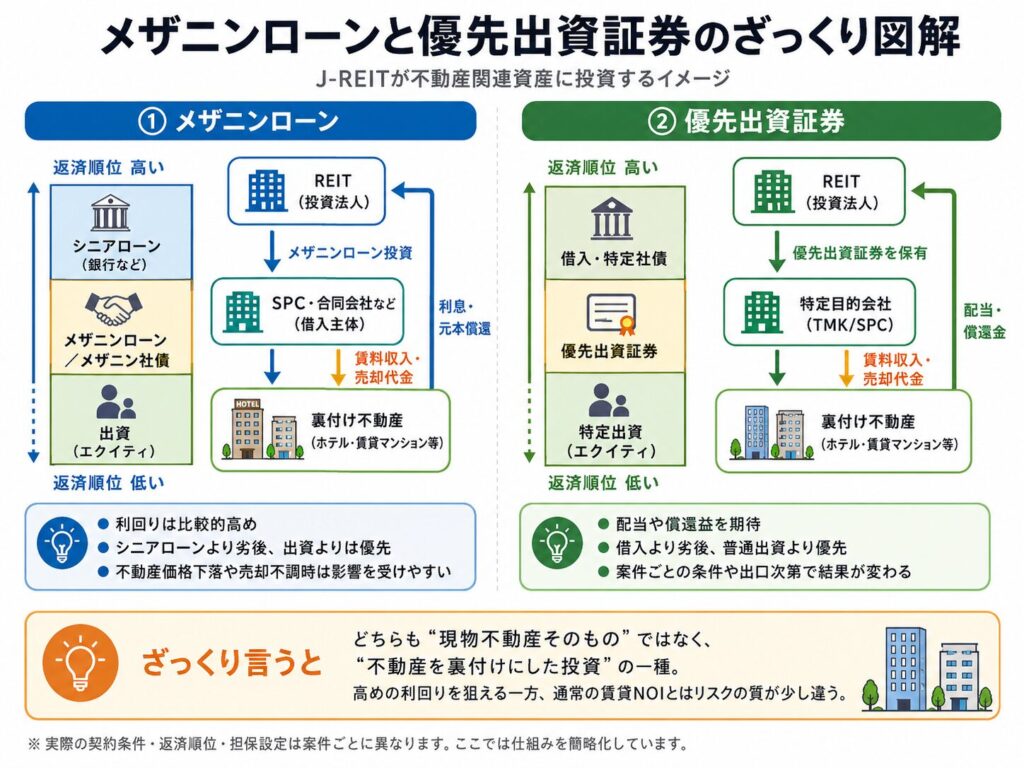

3. メザニンローン・優先出資証券は、通常の賃貸NOIとは性質が違う

スターアジアで気になるのが、メザニンローン債権や優先出資証券への投資です。

これらは、完全に無関係な金融商品ではなく、不動産を裏付けとする不動産関連資産です。たとえば、スターアジア・メザニンローン債権投資シリーズ11は、センチュリオンホテルグランド赤坂を裏付け不動産とするメザニン社債でした。2026年4月30日付で全額回収されており、今回の案件としては出口を迎えた成功例と見てよいでしょう。

また、GSA JP Project 1特定目的会社優先出資証券は、HAKUSAN HOUSEを裏付け不動産とする優先出資証券で、2026年4月28日に償還されました。これにより、第21期に償還益151百万円を計上する見込みです。

これらは結果だけ見るとプラスです。低利回りの現物不動産を無理に買うより、こうした不動産関連金融商品で収益を補う方が合理的な局面もあるでしょう。

しかし、投資家としては注意も必要です。

メザニンローンは、シニアローンに劣後する立場です。裏付け不動産があるとはいえ、通常の現物不動産保有とはリスクの質が違います。また、シニアローン貸付人や他の出資者が非開示となるケースもあり、投資家から見た透明性には限界があります。

したがって、スターアジアを見る際は、現物不動産の賃料収入だけでなく、不動産関連金融商品による収益も含むREITとして理解する必要があります。

これは悪いことではありません。

ただし、REITらしい分かりやすさは少し薄れます。

高利回りの裏には、必ずリスクの置き場所があります。ここは「おいしい話には、だいたい契約書の小さい文字がある」と思って読んでおきたいところです。

4. 東神戸センタービルは注意物件

個別物件で気になるのが、東神戸センタービルです。

有価証券報告書上、同物件は取得価格7,600百万円、鑑定評価額7,350百万円、期末帳簿価額8,209百万円となっており、帳簿価額が鑑定評価額を上回っています。つまり、含み損状態です。

さらに、築年数は1992年竣工ベースで30年超。阪神・淡路大震災前に竣工したビルという点も、投資家としては気になるところです。もちろん、新耐震基準後の建物であり、震災前だから直ちに問題という話ではありません。

ただし、第21期予定工事では、自家用電気工作物改修、外壁改修、受水槽・高架水槽更新、直流電源装置更新など、維持更新系の工事が複数予定されています。

NOI利回りが一定水準あるなら、修繕して使い続ける判断は合理的です。古いビルでも、稼げるビルはあります。

しかし、問題は修繕費をかけた後でも、投資効率が十分かです。

東神戸センタービルについては、すぐ売るべきとまでは言えません。売却すれば含み損が顕在化する可能性もあります。現実的には、NOIが出ているうちは修繕しながら保有継続という判断になりやすいでしょう。

ただ、長期保有の優等生というより、今後も慎重に見ておきたい物件です。

まとめ

スターアジア不動産投資法人は、かなり個性的なJ-REITです。

第20期は、ホテル収益の伸び、資産入替、売却益、金融商品投資の成果などにより、全体としてはよく戦った決算だと見ています。賃貸NOIやFFOは改善しており、ホテル月次も2月〜4月を見る限り、全体としては堅調です。

一方で、金利上昇の影響はすでに出ています。支払利息は増加しており、固定金利比率も低下傾向です。今後もホテル収益や賃料増額で金利負担を吸収できるかが大きな論点になります。

また、スターアジアは現物不動産だけでなく、メザニンローン債権や優先出資証券といった不動産関連金融商品も活用しています。今回の償還案件はプラスに見えますが、通常の賃貸NOIとは性質が違うため、利益の質は分けて見る必要があります。

当ラボの現時点評価をまとめると、スターアジアは、

ホテルを成長エンジンにしながら、資産入替と不動産関連金融商品も使って収益を作る、かなり機動的な総合型REIT

です。

守りの銘柄というより、運用会社の腕にかなり依存するタイプです。

その分、うまく回れば面白い。

ただし、金利、ホテル市況、オペレーター依存、メザニン投資、築古物件の修繕負担など、見ておくべき論点も多めです。

個人投資家としては、分配金利回りだけで判断するのではなく、次の点を継続確認したいところです。

- ホテル月次のRevPARとADR

- 大阪ホテルの回復状況

- ポラリス運営ホテルの変動賃料

- 金利負担の増加ペース

- メザニンローン・優先出資証券の新規投資と償還状況

- 東神戸センタービルなど築古・含み損物件の扱い

- 売却益・償還益を除いた巡航EPU

スターアジアは、分かりやすい安定型REITではありません。

しかし、だからこそ分析しがいのある銘柄です。

「ホテルが好調だから買い」でも、「金融商品投資があるから危ない」でもなく、複数の要素を分けて見ることが大切だと思います。

免責事項

【AIによる作成について】

本記事は、AIによる分析をベースに作成しています。AIは決算説明資料および有価証券報告書、関連IR資料を参照して分析を行っていますが、読み取りの誤り・解釈の相違・情報の欠落が生じる可能性があります。本記事の内容は情報提供を目的としたものであり、その正確性・完全性を保証するものではありません。

【投資に関する免責事項】

本記事は特定の銘柄への投資を推奨・勧誘するものではありません。投資にはリスクが伴い、投資元本が保証されるものではありません。J-REITへの投資においては、分配金の減少・投資口価格の下落・上場廃止などのリスクがあります。投資に関する最終的な判断はご自身の責任において行ってください。投資判断に際しては、必要に応じて証券会社・ファイナンシャルプランナーなど専門家へのご相談をお勧めします。

コメント