作成日付:2026年6月28日

※本記事はAIによる分析をベースに作成しています。投資判断はご自身の責任において行ってください。詳細は記事末尾の免責事項をご確認ください。

はじめに:このシリーズについて

J-REIT研究ラボでは、J-REIT各銘柄の決算説明資料や有価証券報告書を確認し、投資法人の状況をできるだけ立体的に把握することを目的に、有報レポートを作成しています。

決算説明資料は、投資法人が投資家に向けて伝えたい内容が整理されている資料です。一方、有価証券報告書には、決算説明資料ではあまり前面に出てこない物件別の状況、財務諸表、分配金の内訳、借入の明細、関連当事者取引なども記載されています。

本記事では、GLP投資法人について、直近決算説明資料と有価証券報告書をもとに、個人投資家・投資初学者の方にも分かりやすいように整理していきます。

なお、本記事は特定銘柄への投資を推奨するものではありません。あくまで、投資法人の状態を確認するための読み物としてご覧ください。

この銘柄はどんなJ-REIT?

GLP投資法人は、証券コード3281の物流施設特化型J-REITです。

スポンサーは日本GLP株式会社で、同社は2025年3月にAres Management Corporationの一員となっています。物流施設の開発・運営に強みを持つスポンサーを背景に、GLP投資法人は大型物流施設を中心としたポートフォリオを保有しています。

第28期末時点の保有資産は85物件、取得価格合計は約8,695億円です。物流REITの中でも物件数・資産規模は大きく、J-REIT市場全体で見ても存在感のある銘柄です。

第28期末のポートフォリオ稼働率は97.7%です。物流施設としては高い水準ですが、過去の99%台と比較するとやや低下しており、ここは今回の確認ポイントの一つです。

また、鑑定評価額ベースでは含み益が非常に厚い点も特徴です。有報では、賃貸等不動産の期末時価が約1兆1,366億円、貸借対照表計上額が約8,154億円となっており、概算で3,200億円超の含み益が確認できます。

一方で、今回の有報を読むと、GLP投資法人は単純な「築浅の先進物流施設を並べた物流REIT」というより、築年数の進んだ物件も多く含む、成熟型の大型物流ポートフォリオという性格も見えてきます。

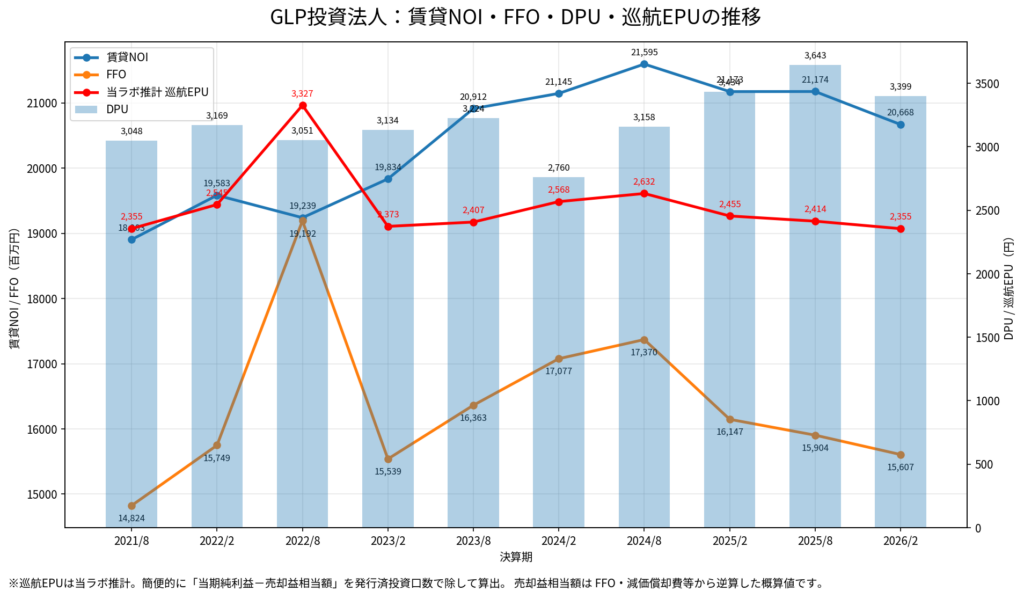

直近決算期の指標確認

まずは、第28期の主要指標を確認します。

| 指標 | 前期:2025年8月期 | 当期:2026年2月期 | コメント |

|---|---|---|---|

| 総資産 | 876,820百万円 | 872,305百万円 | やや減少 |

| 純資産 | 451,990百万円 | 449,408百万円 | やや減少 |

| DPU | 3,643円 | 3,399円 | 前期比では減少 |

| 巡航EPU(ラボ推計) | 約2,400円台後半〜3,000円弱 | 約2,200円前後 | 売却益を除くと表面DPUより低く見える |

| 巡航DPU(会社開示) | 2,824円 | 2,741円 | 前期比では低下 |

| 期末総資産LTV | 45.2% | 45.5% | やや上昇 |

| 鑑定LTV | 35.0% | 34.9% | 含み益込みでは低水準 |

| 賃貸NOI | 21,174百万円 | 20,668百万円 | 前期比で減少 |

| FFO | 15,904百万円 | 15,607百万円 | 前期比で減少 |

| 期末稼働率 | 98.7% | 97.7% | 低下傾向 |

※巡航EPUは当ラボによる簡便推計です。売却益の影響を除いた1口当たり利益の概算として見ています。

この表だけでも、GLP投資法人の状況はかなり見えてきます。

決算説明資料では、賃料成長や巡航DPU成長が強調されています。これはGLP投資法人の大きな強みです。しかし、有報の主要指標を時系列で見ると、賃貸NOIやFFOは足元でやや弱含んでいます。

特にFFOは、第25期以降、緩やかに低下しているように見えます。FFOは、投資法人が不動産運用から生み出すキャッシュフローを見るうえで重要な指標です。DPUだけでなく、FFOの推移も確認しておく必要があります。

注目ポイント1:賃料成長力は物流REITの中でも強い

GLP投資法人の強みとしてまず挙げられるのは、賃料成長力です。

決算説明資料では、契約満期時の賃料増額や、CPI連動条項による賃料改定が強調されています。インフレ対応契約割合も90%超とされており、物価上昇を賃料に反映しやすい契約構造を持っている点は評価できます。

物流施設の場合、テナントにとって重要なのは、立地、床荷重、天井高、車両動線、拠点集約のしやすさなどです。GLP投資法人は、長年物流施設を運用してきたスポンサーのサポートもあり、テナントニーズをつかみながら賃料改定を進められる点が強みと考えられます。

ただし、有報で個別契約を確認すると、すべての契約が同じように賃料改定しやすいわけではありません。物件によっては、原則として賃料を改定しない契約や、詳細が非開示の契約もあります。

そのため、「GLPはインフレに強い」と大きく捉えることはできますが、実際には物件ごと・テナントごとに濃淡があると見ておくのがよさそうです。

注目ポイント2:含み益が厚く、物件売却余地が大きい

GLP投資法人は、含み益が非常に厚い銘柄です。

第28期末の賃貸等不動産の期末時価は約1兆1,366億円、貸借対照表計上額は約8,154億円です。概算で3,200億円を超える含み益があり、これは財務面・資本政策面で大きな強みです。

実際に、GLP投資法人はGLP郡山Ⅲ、GLP柏Ⅱを売却し、第28期に不動産等売却益3,596百万円を計上しています。この売却益は分配金にも寄与しています。

含み益が厚いということは、必要に応じて物件売却による利益還元やポートフォリオ改善を行える余地があるということです。

一方で、売却益は毎期の賃貸収益とは性質が異なります。売却益込みのDPUだけを見ると、投資法人の実力をやや高く見てしまう可能性があります。

そのため、GLP投資法人を見る際は、DPUだけでなく、巡航DPU、巡航EPU、FFOの推移も合わせて確認することが重要です。

注目ポイント3:自己投資口取得は合理的な資本政策

GLP投資法人は、2026年4月に自己投資口取得を決定しました。

取得上限は10万口、取得価額総額は130億円です。2026年5月末時点では、累計で18,080口、約24.39億円を取得しています。

NAVを下回る投資口価格で自己投資口を取得できる場合、1口当たりNAVや1口当たり分配金にプラスに働く可能性があります。GLP投資法人のように含み益が厚い銘柄では、自己投資口取得は合理的な資本政策といえます。

一方で、これは別の見方をすれば、投資口価格が低迷しており、公募増資による大型外部成長を行いにくい局面とも読めます。

GLP投資法人にはスポンサー・パイプラインがありますが、投資口価格がNAVを大きく下回る局面で増資を行うと、既存投資主にとっては希薄化の影響が出やすくなります。その意味では、いまは外部成長よりも、資本効率改善を優先している局面と見ることができます。

気になる点1:築年数の進んだ物件が多い

今回の有報で気になった点の一つは、築年数です。

物流REITというと、比較的新しい先進物流施設を多く保有しているイメージを持つ方も多いかもしれません。実際、他の物流REITでは、スポンサーが開発した築浅の大型物流施設を中心にポートフォリオを組んでいる銘柄もあります。

一方で、GLP投資法人は、築年数の進んだ物件もかなり多く含んでいます。

有報上では、築20年以上が36物件、築15年以上20年未満が22物件です。取得価格ベースでも、延床面積ベースでも、築15年以上の比率が過半を占めています。

もちろん、築年数が古いからといって、ただちに悪い物件というわけではありません。立地が良く、規模があり、テナント需要が強い物流施設であれば、築年数が進んでいても十分に競争力を維持できる場合があります。

むしろ、古くから良い立地を押さえているからこそ、含み益が厚くなっている面もあります。

ただし、築年数が進むと、修繕費や設備更新、空調・電気設備・防災設備などのCAPEX負担は増えやすくなります。GLP投資法人は、今後も物件価値を維持するための投資が重要になる銘柄と見ておいた方がよさそうです。

気になる点2:一部物件の低稼働

第28期末の全体稼働率は97.7%です。物流施設としては高水準ですが、GLP投資法人の過去水準から見ると低下しています。

有報で物件別に見ると、特に以下の3物件が目立ちます。

- GLP越谷Ⅱ

稼働率44.8%。空室部分が大きく、今後のリーシング進捗が重要です。 - GLP狭山日高Ⅱ

稼働率61.1%。取得価格規模も大きく、改善すればプラスですが、低稼働が続くと資本効率の面で気になります。 - GLP六甲Ⅲ

稼働率34.2%。築浅物件である点を考えると、次期以降の稼働率改善を確認したい物件です。

全体稼働率だけを見ると97%台で安定しているように見えますが、個別には大きな空室を抱えている物件があります。今後の決算では、これらの物件のリーシング状況を確認したいところです。

気になる点3:DPUは売却益と利益超過分配込み

第28期のDPUは3,399円です。

ただし、この中には利益超過分配金294円が含まれています。

また、利益分配金の中には、物件売却益の影響も含まれています。第28期の不動産等売却益は3,596百万円です。

つまり、第28期のDPUは、賃貸収益だけでなく、売却益と利益超過分配も含めた数字です。

物流REITにおいて利益超過分配は珍しいものではありません。減価償却費が大きい物流施設では、一定の利益超過分配を行うことで、投資主への分配水準を安定させる考え方があります。

ただし、投資家としては、表面DPUだけでなく、売却益を除いた巡航ベースの利益水準を確認する必要があります。

今回、当ラボでは巡航EPUも簡便的に推計しました。グラフで見ると、DPUと巡航EPUには差があり、DPUの一部が売却益や利益超過分配によって支えられていることが分かります。

気になる点4:金利上昇の影響は避けられない

GLP投資法人は財務面では強い銘柄です。

第28期末の期末総資産LTVは45.5%、鑑定LTVは34.9%です。鑑定評価ベースで見ると、含み益が厚いため、LTVはかなり低く見えます。また、格付はJCRのAAで、固定化比率も高い水準です。

ただし、金利上昇の影響は確実に出ています。

有報後のIRでは、2026年6月末に返済期限を迎える借入金について、借換が行われました。変動金利の借入では、1か月物TIBORに0.175%または0.205%を上乗せする条件が確認されています。

また、別のIRでは、固定金利で2.213%、2.294%という借入金利も確認されました。

GLP投資法人の第28期末時点のAll-in Costは0.99%でした。これと比べると、新規・借換時の固定金利は明らかに高くなっています。

GLP投資法人は金利耐性の高い銘柄と見られますが、それでも金利上昇を完全に避けられるわけではありません。今後は、賃料増額や稼働率改善が、どこまで財務コスト増を吸収できるかが重要になります。

気になる点5:CAPEXと利益超過分配のバランス

GLP投資法人は、太陽光発電設備、蓄電池、空調、入居対応工事など、さまざまな資本的支出を行っています。

第28期の資本的支出は1,877百万円です。第29期の資本的支出見積りは2,538百万円とされており、今後も一定のCAPEX負担が続くと見られます。

GLP投資法人は、減価償却費の一部を利益超過分配として投資主に還元しています。これは物流REITでは一般的な仕組みですが、築年数の進んだ物件が多いポートフォリオでは、CAPEXと利益超過分配のバランスを丁寧に見る必要があります。

分配金を増やすために利益超過分配を引き上げることは、短期的にはDPUにプラスです。一方で、物件価値を維持するための投資を十分に行えるかどうかも、中長期では重要です。

物件詳細:今回見ておきたい主な物件

今回の有報分析で、特に確認しておきたい物件を簡単に整理します。

- GLP越谷Ⅱ

稼働率44.8%。空室解消が次期以降の確認ポイントです。 - GLP狭山日高Ⅱ

稼働率61.1%。規模が大きいため、リーシング改善時の寄与も大きい一方、低稼働が続くと重しになります。 - GLP六甲Ⅲ

稼働率34.2%。築浅物件であるため、今後の需要回復・テナント誘致状況を見たい物件です。 - GLP東京・GLP東京Ⅱ

築年数は進んでいますが、立地・規模・含み益の面で重要な主力物件です。 - GLP尼崎・GLP大阪

関西圏の主要物件です。築年数は進んでいますが、収益貢献度は高いと見られます。 - GLP習志野Ⅱ

再開発に関係する特殊な物件です。通常の稼働物流施設とは少し性格が異なります。 - Marq南足柄

有報後に取得した物件です。取得価格20億円、NOI利回り6.2%とされ、規模は小さいものの収益性の高い取得と見られます。

まとめ

GLP投資法人は、物流REITの中でも非常に強い銘柄です。

規模、スポンサー力、含み益、賃料成長力、財務信用力、自己投資口取得の実行力など、評価できる点は多くあります。特に、インフレ対応契約の比率が高く、賃料改定機会を取り込みやすい点は、金利上昇・インフレ局面において大きな強みです。

一方で、有報を読むと、決算説明資料だけでは見えにくい課題も確認できます。

賃貸NOIやFFOは足元でやや弱含んでおり、稼働率も低下しています。個別には、GLP越谷Ⅱ、GLP狭山日高Ⅱ、GLP六甲Ⅲのような低稼働物件もあります。

また、ポートフォリオには築年数の進んだ物件が多く、今後もCAPEXや修繕投資の管理が重要になります。DPUについても、売却益や利益超過分配を含んだ数字であるため、表面分配金だけで判断するのは避けたいところです。

金利面では、既存の低利固定負債が残っているため短期的な耐性はありますが、新規・借換時の金利は上昇しています。今後は、賃料成長と稼働率改善が、金利負担増をどこまで吸収できるかが焦点になります。

当ラボとしては、GLP投資法人を次のように整理します。

GLP投資法人は、築浅物件だけで構成された単純な成長型物流REITではなく、成熟した大型物流ポートフォリオを、賃料改定、物件売却、自己投資口取得、利益超過分配、財務戦略を組み合わせて運用している銘柄です。

銘柄の質は高いと考えられます。

ただし、投資判断では、表面DPUだけでなく、巡航EPU、FFO、低稼働物件、築年数、CAPEX、借換金利をあわせて見る必要があります。

強い銘柄だからこそ、細かいところまで確認しておきたい。

GLP投資法人は、まさにそのタイプのJ-REITだと思います。

免責事項

【AIによる作成について】

本記事は、AIによる分析をベースに作成しています。AIは決算説明資料および有価証券報告書を参照して分析を行っていますが、読み取りの誤り・解釈の相違・情報の欠落が生じる可能性があります。本記事の内容は情報提供を目的としたものであり、その正確性・完全性を保証するものではありません。

【投資に関する免責事項】

本記事は特定の銘柄への投資を推奨・勧誘するものではありません。投資にはリスクが伴い、投資元本が保証されるものではありません。J-REITへの投資においては、分配金の減少・投資口価格の下落・上場廃止などのリスクがあります。投資に関する最終的な判断はご自身の責任において行ってください。投資判断に際しては、必要に応じて証券会社・ファイナンシャルプランナーなど専門家へのご相談をお勧めします。

コメント