年利5%前後、でも「35年」と「劣後」の意味わかってますか?

─ ソフトバンクグループの個人向けハイブリッド社債を高配当目線で深掘りする ─

2026年5月25日、ソフトバンクグループ株式会社が、主に個人投資家を対象とした国内ハイブリッド社債(利払繰延条項付)の発行を発表しました。

発行総額2,600億円、仮条件で年4.80〜5.60%という利回りは、低金利時代が長く続いた日本において、一見かなり魅力的な数字に映ります。

▼ 公式プレスリリース(ソフトバンクグループ株式会社)

https://group.softbank/news/press/20260525

しかし高配当研究所として「それ、本当においしい話なの?」と正直に問い直したくなりました。

この記事では、同社のプレスリリースをもとに、投資初心者・中級者の方が「買う前に知っておくべきこと」を、アナリストの車野蔵人(くるまの くろうど)と所長の対話形式で丁寧に解説します。

なお、本カテゴリ「その他高配当」では今後、高配当株以外の利回り商品(社債・J-REIT・優先株など)も取り上げていく予定です。その第1弾として、話題性のある本件を選びました。

そもそも「ハイブリッド社債」って何?

所長ダル

所長ダル 車野アナリスト

車野アナリスト社債というのは、企業がお金を借りるための証書のようなもので、通常は決まった利息を払い続け、満期になれば元本を返す、という約束になっています。一方、株式は配当が変動するし、会社が倒産したら最後に残るものから分配される、リスクの高い商品です。

ハイブリッド社債は、その中間にあります。表面上は「社債」なので利率が決まっていますが、発行する会社が一定の条件下で「利息を後回しにできる」「長期間返済しなくていい」という株式的な特徴も持っています。

所長ダル車野アナリスト「高い利回りには、それなりの理由がある」という投資の鉄則が、ここにもきっちり当てはまります。

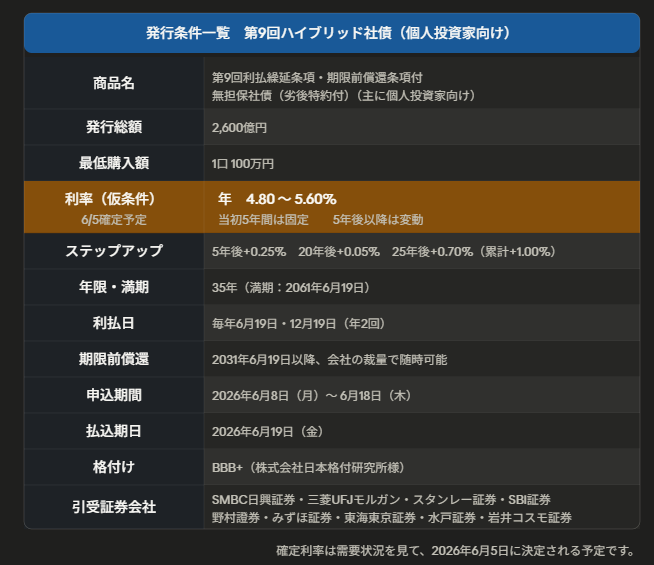

発行条件の全体像をおさらい

所長ダル車野アナリスト確定利率は需要状況を見て、2026年6月5日に決定される予定です。

所長ダル車野アナリスト

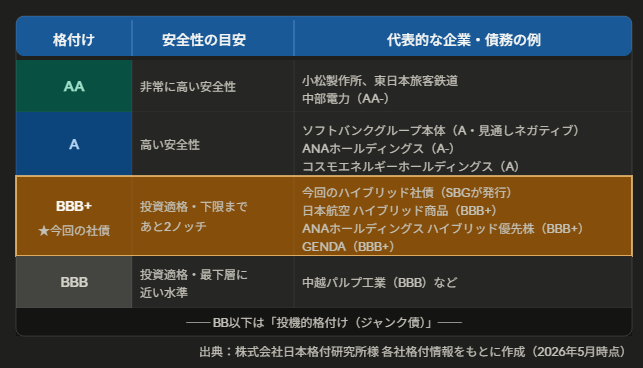

所長ダル車野アナリスト「格付けBBB+」って、どのあたりのレベル?

所長ダル車野アナリスト格付けの順番を上から並べると、こうなります。

AAA → AA+ → AA → AA- → A+ → A → A- → BBB+ → BBB → BBB- → BB+ → …

BBB+は、投資適格の中では下から3番目の位置にあります。投資適格の下限(BBB-)まで、あと2段階(2ノッチ)しかありません。

所長ダル車野アナリスト下図を見てください。

車野アナリスト 所長ダル車野アナリスト

所長ダル車野アナリスト言い換えると、「この社債はソフトバンクグループ本体に投資するより信用リスクが高い」と格付機関が判断している、ということです。

さらに補足すると、ソフトバンクグループ本体の格付けはA格ですが、見通しは「ネガティブ」とされています。「現状はA格だが、今後格下げになる可能性がある」という意味で、この点も長期投資家としては注意が必要と考えられます。

5つのリスクを正直に整理する

所長ダル車野アナリストリスク① 劣後性(もっとも根本的なリスク)

車野アナリスト実際に破綻するかどうかは別として、「優先順位が低い」という事実は、リスクとして頭に入れておく必要があります。

リスク② 利払繰延(利息が止まる可能性)

車野アナリスト配当生活・FIRE志向の方にとって、「利息が止まる期間がある」という点はキャッシュフロー計画に影響しますので、注意が必要と考えられます。

リスク③ 超長期(35年間の拘束)

車野アナリスト金利上昇局面では債券価格は下落します。特に35年という超長期の債券は金利変動の影響を受けやすく、市中金利が1%上昇しただけで価格が大きく下がる可能性があります。日本でも金利正常化の流れが続くとすれば、このリスクは小さくありません。

リスク④ 期限前償還(コール)リスク

車野アナリスト一般的に会社が期限前償還をするのは「低い利率で借り換えられるとき」、つまり市場金利が下がったときです。投資家にとっては「高い利息が続いてほしい」タイミングで返ってきてしまう、という逆説的なリスクがあります。返ってきたお金を再投資しようとしても、その時点では利率が低くなっている、という「再投資リスク」と組み合わさります。

リスク⑤ 発行体リスク(ソフトバンクグループの財務)

車野アナリスト35年という超長期にわたって同社の経営が安定し続けるかどうかは、誰にも確言できません。日常的にIR情報や格付け動向をフォローし続ける姿勢が重要と考えられます。

所長ダル車野アナリスト【向いている可能性がある方】

・100万円単位の余剰資金があり、長期間使わない資金として割り切れる方

・ソフトバンクグループの事業・財務をある程度理解・モニタリングできる方

・ポートフォリオの一部(5〜10%程度)として位置づけ、分散できている方

・株式のような価格変動に慣れておらず、「ある程度確定した利息収入」を求める方【慎重に検討すべき方】

・35年後も資金が必要になる可能性がある方(住宅購入・教育資金など)

・「社債だから元本が戻ってくる」と思い込んでいる方

・ソフトバンクグループの財務状況や格付けを継続的に追う時間・意欲がない方

・高配当株のように「いつでも売れる流動性」を重視している方

高配当株と比べると、どっちがいい?

所長ダル車野アナリスト| 項目 | ハイブリッド社債 | 国内高配当株(参考) |

|---|---|---|

| 利回り・配当 | 4.80〜5.60%(確定) | 3〜5%程度(変動) |

| 元本の安全性 | 満期時は原則返済 | 保証なし・価格変動あり |

| 流動性 | 低い(売却時に価格差) | 高い(いつでも売買可) |

| 収益の安定性 | 高い(繰延リスクあり) | 減配リスクあり |

| 上値期待 | なし | あり(株価上昇の可能性) |

| インフレ耐性 | 低い(固定金利期間中) | 業種次第(商社・資源等) |

| 主なリスク | 信用・金利・劣後性 | 株価下落・減配リスク |

所長ダル車野アナリストたとえば「配当収入で毎月の生活費を補いたい」という方には、流動性が高く減配・増配の柔軟性もある高配当株のほうが、長期的には向いている場面が多いかもしれません。

一方、「一定期間、使わないお金を確定利回りで運用したい」という方には、この社債のような商品が補完的な役割を果たすことも考えられます。

大切なのは、どちらか一方に全資産を集中させず、自分の資金計画・リスク許容度に合わせて組み合わせることと考えられます。

申込前に必ず確認すべき実務チェックリスト

所長ダル車野アナリスト① 確定利率の確認(2026年6月5日発表予定)

車野アナリスト② 購入できる証券会社の確認

車野アナリスト③ 最低購入額・目論見書の確認

車野アナリストまた、申込前に「目論見書」と呼ばれる詳細な説明書が交付されます。リスク・条件・費用などがすべて記載されていますので、必ず熟読してください。「面倒だからサイン」は絶対にNGです。

④ 税金とNISAの確認

車野アナリスト⑤ 購入後も継続的にIR情報をチェック

車野アナリスト公式IRページ:https://group.softbank/ir

まとめ

・ハイブリッド社債は「社債と株式の中間」の商品。名前に「社債」とあっても、普通の社債よりリスクが高い点に注意が必要です。

・格付けはBBB+(日本格付研究所)。投資適格ではあるものの、下限まであと2ノッチと余裕は多くありません。ソフトバンクグループ本体(A格)より2段階低い格付けが、このハイブリッド社債のリスクの大きさを示していると考えられます。

・5つのリスク(劣後性・利払繰延・超長期・コール・発行体リスク)を理解した上で、ポートフォリオの一部として位置づけることが重要と考えられます。

・高配当株との比較では「確定利回りvs変動利回り」「流動性の差」が主な違いです。どちらが優れているわけではなく、目的・資金計画に合わせて使い分けが基本です。

・申込前は目論見書の熟読と、確定利率(6月5日発表)の確認が必須です。100万円単位の投資ですので、焦らず慎重に判断してください。

あなたはこの社債、どう思いますか?「年5%は魅力的」「でも35年は長すぎる」「高配当株の方がやっぱり自分向き」…ぜひコメント欄で教えてください。

次回は、同じ「その他高配当」シリーズとして、J-REITや優先株など、別の高利回り商品との比較も予定しています。どうぞお楽しみに。

免責事項

本記事はAI(Claude/Anthropic社)を活用して作成したコンテンツです。情報の正確性・完全性を保証するものではなく、記載内容に誤りが含まれる可能性があります。

本記事は特定の有価証券への投資を推奨するものではありません。投資判断はご自身の責任において行ってください。株式投資・債券投資には価格変動リスクがあり、元本が保証されるものではありません。

情報基準日:2026年5月26日

本記事に記載されている将来予測・試算に関する記述は、あくまで参考情報であり、実際の将来の業績・利率・価格・配当を保証するものではありません。

本記事で参照している格付け情報等の第三者提供データについて、当ラボはその正確性・完全性について責任を負いません。最新情報は株式会社日本格付研究所の公式サイトおよびソフトバンクグループ株式会社のIR情報をご確認ください。

本記事は税務・法務上のアドバイスを提供するものではありません。税金・法律に関するご判断は、税理士・弁護士などの専門家にご相談ください。

キャラクター注記

本記事に登場する「車野蔵人(くるまの くろうど)」は、AIが生成した架空のキャラクターです。実在する人物・アナリストとは一切関係ありません。

コメント