J-REIT市場の下落が続いています。

金利上昇が意識されるなか、これまで安定感の象徴のように見られてきた大型リートでも、NAV倍率1倍前後まで評価が切り下がる場面が出てきました。

とくに注目したいのは、日本ビルファンド投資法人、いわゆるNBFです。

NBFはJ-REIT市場を代表する大型オフィスREITであり、信用力・流動性・物件クオリティの面で、いわば市場の中核銘柄といえます。

そのNBFですら、金利上昇局面ではNAV倍率1倍前後まで売られる。

では、NBFより信用力や流動性の面で一段スプレッドが乗りやすい中堅オフィスREITは、どのように評価されるのでしょうか。

今回は、NBFとグローバル・ワン不動産投資法人を比較しながら、

リート価格はどこまで下がってしまうのか

を考えてみます。

金利上昇でREIT価格が下がる基本構造

まず、J-REITの価格を考えるうえで、もっとも単純な式は次の通りです。

投資口価格 = 年間DPU ÷ 投資家の要求利回り

たとえば、年間分配金が5,000円のREITがあるとします。

投資家が4%の利回りでよいと考えるなら、

5,000円 ÷ 4% = 125,000円

です。

しかし、金利上昇によって投資家が5%の利回りを求めるようになると、

5,000円 ÷ 5% = 100,000円

になります。

DPUが同じでも、要求利回りが上がるだけで投資口価格は下がります。

これが、金利上昇局面でJ-REITが売られやすい基本的な理由です。

NAV倍率で見ると、より整理しやすい

J-REITでは、投資口価格だけでなくNAV倍率もよく使われます。

NAV倍率は、ざっくり言えば、

投資口価格 ÷ 1口NAV

です。

NAVとは、保有不動産の時価から負債を差し引いた純資産価値です。

ここで便利なのが、次の考え方です。

NAV利回り = 年間DPU ÷ 1口NAV

そして、

理論NAV倍率 = NAV利回り ÷ 投資家の要求利回り

と考えることができます。

たとえば、NAV利回りが4.0%のREITがあるとします。

投資家の要求利回りが4.0%なら、理論NAV倍率は、

4.0% ÷ 4.0% = 1.00倍

です。

要求利回りが4.5%に上がると、

4.0% ÷ 4.5% = 0.89倍

になります。

つまり、NAVやDPUが変わらなくても、投資家がより高い利回りを求めるだけで、NAV倍率は下がるわけです。

要求利回りは何で決まるのか

では、投資家の要求利回りは何で決まるのでしょうか。

かなり単純化すると、次のように考えられます。

銘柄別要求利回り

= 基準金利

+ 信用力・流動性スプレッド

− DPU成長期待

一方で、信用力が高く、流動性もあり、DPU成長期待がある銘柄であれば、要求利回りは相対的に低くなります。

反対に、

- 信用力に不安がある

- 流動性が低い

- DPU成長期待が乏しい

- 借入金利上昇の影響を受けやすい

- NAVや分配金の持続性に疑問がある

という銘柄は、より高い利回りを求められます。

つまり、同じオフィスREITであっても、NBFとグローバル・ワンを同じ利回りで評価することはできません。

ここが今回のポイントです。

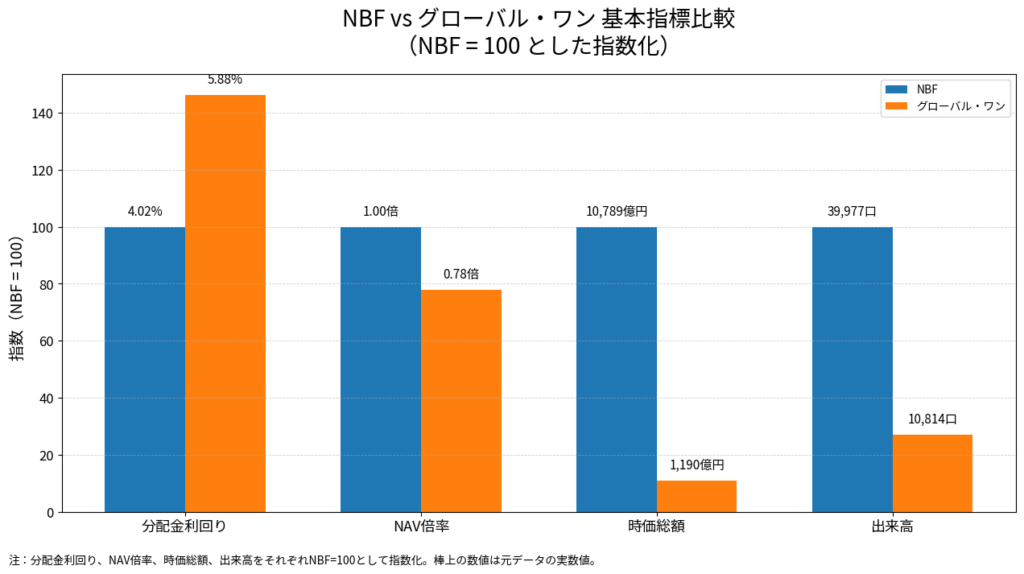

NBFとグローバル・ワンの現在地

JAPAN-REIT.COM様の6月19日市場終了時点のデータをもとにすると、NBFとグローバル・ワンはおおむね次のような水準でした。

| 銘柄 | 投資口価格 | 分配金利回り | 1口NAV | NAV倍率 | 時価総額 | 出来高 |

|---|---|---|---|---|---|---|

| NBF | 122,400円 | 4.02% | 122,628円 | 1.00倍 | 1兆789億円 | 39,977口 |

| グローバル・ワン | 108,800円 | 5.88% | 138,692円 | 0.78倍 | 1,190億円 | 10,814口 |

NBFは、J-REIT市場を代表する大型オフィスREITです。

一方、グローバル・ワンもオフィス主体のREITですが、NBFと比べると、時価総額・流動性・市場からの信用力という面では一段スプレッドが乗りやすい銘柄と考えられます。

現在の分配金利回りを見ると、

NBF:4.02%

グローバル・ワン:5.88%

です。

その差は、

基準金利が上がれば、REITに求められる利回りも上がりやすくなります。

5.88% − 4.02% = 約1.86%

です。

つまり、市場はグローバル・ワンに対して、NBFより約1.9%高い利回りを求めていると見ることができます。

この差には、単なるオフィスREIT同士の違いだけでなく、

- 銘柄規模

- 流動性

- 物件分散

- 財務耐性

- DPU安定性

- 成長期待

- 市場からの信頼度

などが含まれていると考えられます。

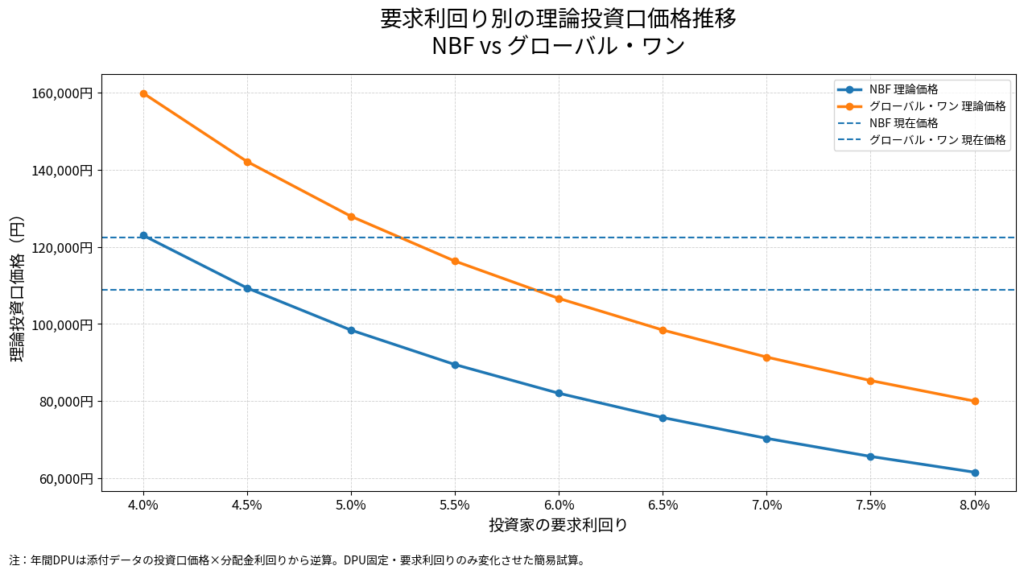

NBFを基準にした試算

まず、NBFから見てみます。

NBFの推定年間DPUは、添付データから逆算すると、

122,400円 × 4.02% = 約4,920円

です。

この年間DPUが変わらないと仮定し、投資家の要求利回りが変化した場合の理論価格を計算すると、次のようになります。

| NBFの要求利回り | 理論価格 | 現価格比 |

|---|---|---|

| 4.5% | 約109,300円 | ▲10.7% |

| 5.0% | 約98,400円 | ▲19.6% |

| 5.5% | 約89,500円 | ▲26.9% |

| 6.0% | 約82,000円 | ▲33.0% |

この試算では、NBFであっても、要求利回りが4.5%まで切り上がれば、現在価格から1割程度下がる計算になります。

ただし、これはあくまでDPUが変わらない前提です。

もしDPUの成長期待があるなら、下値はもう少し浅くなります。

逆に、借入金利上昇でDPUが下がると見られれば、さらに下方向を見られる可能性があります。

グローバル・ワンをどう見るか

次に、グローバル・ワンです。

グローバル・ワンの推定年間DPUは、添付データから逆算すると、

108,800円 × 5.88% = 約6,397円

です。

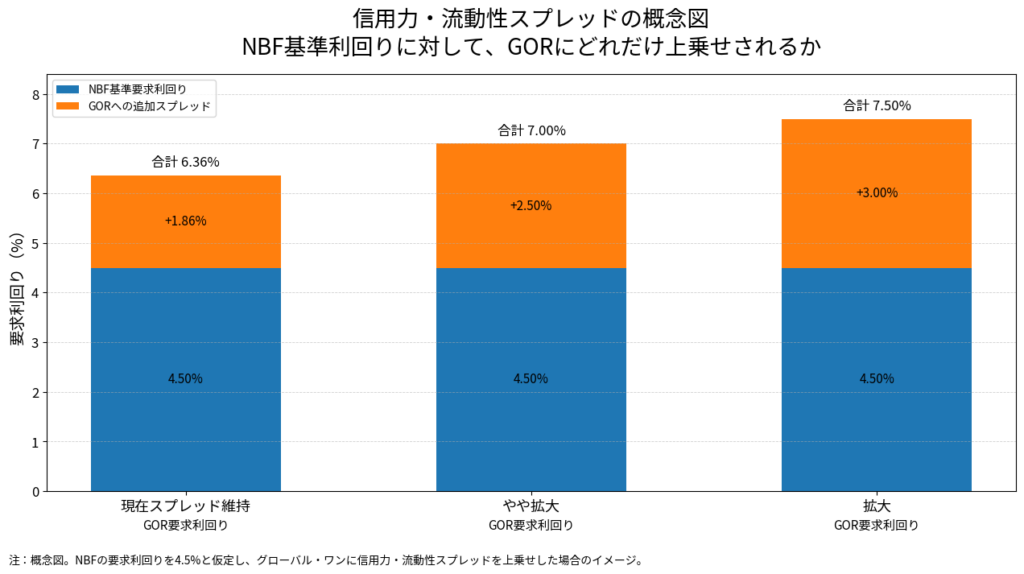

現在のNBFとの利回り差は約1.86%です。

仮に、NBFの要求利回りが4.5%まで上昇したとします。

このとき、グローバル・ワンに対するスプレッドが現在と同程度、つまり約1.86%のまま維持されるなら、

グローバル・ワンの要求利回り

= 4.5% + 1.86%

= 約6.36%

となります。

この場合の理論価格は、

6,397円 ÷ 6.36% = 約100,600円

です。

現在価格108,800円から見ると、

約7.5%下落

となります。

このケースだけ見ると、NBFの下落率約10.7%よりも小さく見えます。

しかし、ここで注意が必要です。

相場悪化時にはスプレッドが広がる

平常時であれば、NBFとグローバル・ワンの利回り差が約1.9%で済むかもしれません。

しかし、金利上昇局面やREIT市場全体が弱い局面では、投資家はより慎重になります。

つまり、

NBFですら4.5%必要なら、

グローバル・ワンは6.36%では足りないのではないか。

7%、あるいは7.5%くらい必要ではないか。

という見方が出てくる可能性があります。

これが、信用力・流動性スプレッドの拡大です。

グローバル・ワンについて、要求利回り別に試算すると次のようになります。

| グローバル・ワンの要求利回り | 理論価格 | 現価格比 |

|---|---|---|

| 6.36% | 約100,600円 | ▲7.5% |

| 7.0% | 約91,400円 | ▲16.0% |

| 7.5% | 約85,300円 | ▲21.6% |

| 8.0% | 約80,000円 | ▲26.5% |

この表を見ると、NBFが10%程度下がる局面で、グローバル・ワンが15〜20%程度下がる可能性は十分にあります。

NBFは、金利上昇による基準利回りの切り上がりで下がります。

一方、グローバル・ワンはそれに加えて、

NBFとの信用力・流動性スプレッドが広がるかどうか

が価格に大きく影響します。

同じオフィスREITでも、なぜ差が出るのか

NBFもグローバル・ワンも、オフィスREITとして比較しやすい銘柄です。

ただし、市場から見た位置づけは同じではありません。

NBFは、

- 時価総額が大きい

- 流動性が高い

- 機関投資家が投資しやすい

- J-REIT市場の中核銘柄

- オフィスREITのベンチマーク的存在

という特徴があります。

一方、グローバル・ワンは、

- オフィス特化として比較しやすい

- 利回りはNBFより高い

- NAVディスカウントも大きい

- ただし時価総額・流動性はNBFより劣る

- 市場悪化時にはスプレッドが広がりやすい

という位置づけです。

ここで大事なのは、グローバル・ワンが悪い銘柄という話ではありません。

むしろ、同じオフィス系でも、市場は銘柄ごとに異なる利回りを求めているということです。

言い換えるなら、

NBFは「オフィスREITの基準利回り」に近い

グローバル・ワンは「基準利回り+信用力・流動性スプレッド」で評価されやすい

ということです。

DPU成長期待があれば下値は浅くなる

ここで、DPU成長期待を入れると見方が変わります。

仮に、グローバル・ワンに対して、

- 今後のDPU成長期待がある

- 賃料上昇を取り込める

- 借入金利上昇を吸収できる

- 財務運営への信頼感がある

と市場が判断すれば、要求利回りは下がりやすくなります。

たとえば、NBFの要求利回りが4.5%、グローバル・ワンへのスプレッドが2.5%でも、DPU成長期待が0.5%あると見れば、

4.5% + 2.5% − 0.5%

= 6.5%

となります。

一方で、DPU成長期待がなく、むしろ借入金利上昇でDPUが下がると見られれば、

4.5% + 2.5% + DPU減少懸念

となり、要求利回りは7%台、場合によってはそれ以上を求められる可能性があります。

つまり、今後の価格形成では、

利回りが高いかどうか

だけでなく、

そのDPUが維持・成長できるのか

が重要になります。

高利回り・低NAV倍率なら安全なのか

グローバル・ワンは、添付データ上では分配金利回り5.88%、NAV倍率0.78倍です。

一見すると、NBFより利回りが高く、NAV倍率も低いため、割安に見えます。

しかし、ここで単純に、

利回りが高いからお得

NAV倍率が低いから安全

と見るのは危険です。

市場が高い利回りを求めているということは、そこには何らかのリスクプレミアムが含まれている可能性があります。

たとえば、

- DPUの持続性への不安

- 借入金利上昇への警戒

- オフィス市況への見方

- 流動性の低さ

- 増資や資産入替への評価

- NAVの信頼性

などです。

低NAV倍率は割安のサインである一方で、市場からの警戒のサインでもあります。

この両面を見ないと、判断を誤りやすくなります。

不動産価格が下がると、話はさらに厳しくなる

ここまでは、かなり単純化して、

不動産価格の上昇効果と借入金利上昇の悪影響はおおむね相殺される

という前提で考えました。

しかし、もし不動産価格そのものが下落に転じると、話は一段厳しくなります。

なぜなら、不動産価格が下がると、NAVそのものが下がるからです。

REITのNAVは、ざっくり言えば、

保有不動産の時価 − 有利子負債

です。

REITは借入を使って不動産を保有しているため、不動産価格が下がると、NAVにはレバレッジをかけた形で影響が出ます。

たとえば、

- 保有不動産:100

- 借入:45

- NAV:55

というREITがあるとします。

ここで不動産価格が10%下がると、

- 保有不動産:90

- 借入:45

- NAV:45

になります。

不動産価格は10%下落ですが、NAVは55から45へ、約18%下落します。

つまり、不動産価格下落は、NAVにより大きく効く可能性があります。

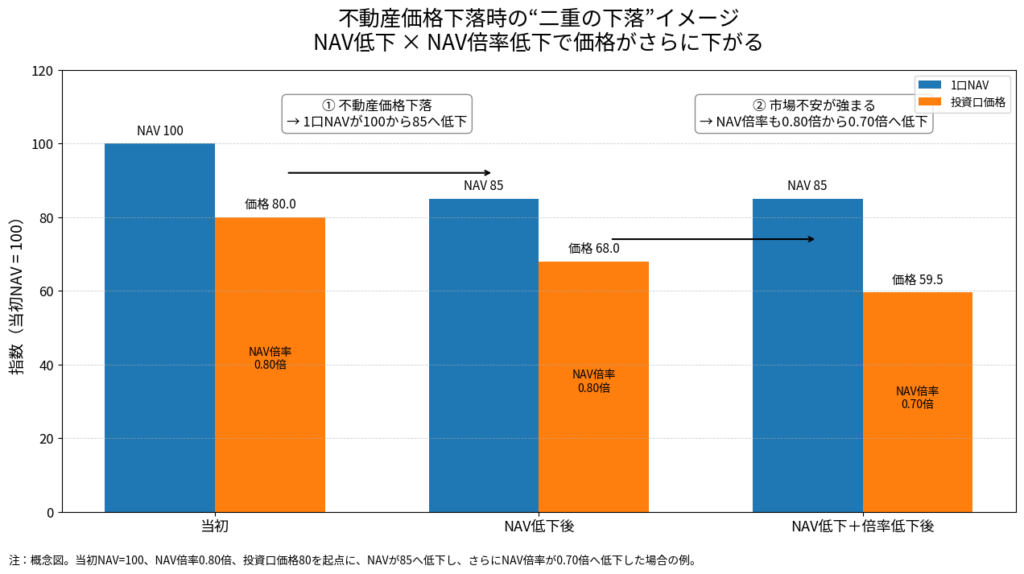

NAV低下とNAV倍率低下が同時に起きる怖さ

不動産価格が下がると、REIT価格には二重に効く可能性があります。

まず、保有不動産の評価額が下がることで、1口NAVが下がります。

さらに、市場が不安になると、NAV倍率も下がります。

つまり、

NAVの下落

×

NAV倍率の低下

が同時に起きる可能性があります。

たとえば、現在、

- 1口NAV:100

- NAV倍率:0.80倍

- 投資口価格:80

のREITがあるとします。

不動産価格下落によって1口NAVが15%下がると、

1口NAV:85

になります。

さらに市場不安によってNAV倍率が0.80倍から0.70倍に下がると、

85 × 0.70 = 59.5

です。

投資口価格は80から59.5へ、約26%下がる計算になります。

これが、不動産価格下落局面の怖さです。

金利上昇だけなら、主に「要求利回りの調整」です。

しかし、不動産価格下落まで加わると、

NAVそのものの調整

が始まります。

これは一段重いです。

NBFとグローバル・ワンでは何が違うか

不動産価格が下がる局面では、NBFも無傷ではありません。

Aクラスオフィスであっても、キャップレートが上がれば評価額は下がります。

また、借入金利の上昇が続けば、DPUにも影響します。

ただし、NBFには、

- 高い流動性

- 市場からの信頼感

- 物件クオリティ

- 資金調達力

- 投資家層の厚さ

があります。

そのため、厳しい局面でも、相対的には信用力・流動性スプレッドが抑えられやすいと考えられます。

一方、グローバル・ワンは、オフィス特化として比較しやすい一方で、NBFほどの市場代表性や流動性はありません。

そのため、金利上昇や不動産価格下落が意識される局面では、

NBFとの利回り差が広がる

可能性があります。

ここが、今回の比較で最も重要な点です。

今回の考察で見えてくること

今回の単純モデルから見えてくるのは、次の点です。

まず、NBFのような大型・中核オフィスREITでも、金利上昇によって要求利回りが上がれば、投資口価格は下がります。

NBFは信用力や流動性が高い一方で、もともとの利回りが低いため、要求利回りの上昇には敏感です。

一方、グローバル・ワンのような中堅オフィスREITは、すでにNBFより高い利回りで評価されています。

そのため、単純に現在のスプレッドが維持されるだけなら、下落余地はNBFより小さく見える場合もあります。

しかし、市場が悪化したときには、NBFとの利回り差そのものが広がる可能性があります。

つまり、グローバル・ワンでは、

基準利回りの上昇

+ 信用力・流動性スプレッドの拡大

− DPU成長期待

という形で、価格が決まりやすくなります。

まとめ

J-REIT価格の下落を考えるとき、単に現在の分配金利回りだけを見ると判断を誤る可能性があります。

重要なのは、

その利回りが、どのような前提で成り立っているか

です。

見るべきポイントは、次の3つです。

1つ目は、基準金利の上昇です。

金利が上がれば、REITに求められる利回りも上がりやすくなります。

2つ目は、DPU成長期待です。

賃料上昇や資産入替によってDPUが伸びると見られる銘柄は、要求利回りの上昇をある程度吸収できます。

3つ目は、信用力・流動性スプレッドです。

相場が悪化すると、信用力や流動性に劣る銘柄ほど、より高い利回りを求められやすくなります。

今回の考察を一言でまとめるなら、こうなります。

NBFは金利上昇で下がる。

グローバル・ワンは、金利上昇に加えて信用力・流動性スプレッドの変化によって、さらに価格が動きやすくなる。

高利回りだから割安。

NAV倍率が低いから安全。

そう単純には言えない局面に入っているように思います。

J-REIT市場は、金利上昇によって単なる利回り商品の見直しを迫られています。

そして今後は、各銘柄のDPU成長力、財務耐性、信用力、流動性の差が、これまで以上に投資口価格へ反映されやすくなるのではないかと考えます。

免責事項

本記事は、J-REIT市場に関する情報整理および考察を目的としたものであり、特定銘柄の売買を推奨するものではありません。

本記事の一部は、AIを活用して作成しています。

AIによる文章生成および数値整理には、誤認、計算ミス、情報の取り違え、表現の不正確さが含まれる可能性があります。掲載前に可能な範囲で確認を行っていますが、内容の完全性・正確性を保証するものではありません。

記載した数値や試算は、公開データおよび簡易的な前提に基づくものであり、将来の投資成果を保証するものではありません。実際の投資判断にあたっては、各投資法人の最新の開示資料、財務状況、金利環境、ご自身のリスク許容度等を確認のうえ、自己責任でお願いいたします。

コメント