東証REIT指数はなぜ崩れたのか

J-REIT市場を見るとき、多くの個人投資家がまず確認するのは、分配金利回り、NAV倍率、投資口価格、東証REIT指数あたりではないでしょうか。

もちろん、それらは非常に重要です。

ただ、相場が大きく動いた局面では、もう一つ見ておきたい資料があります。

それが、JPX、つまり日本取引所グループが公表している「投資部門別 不動産投資信託証券売買状況」です。

出典:日本取引所グループ(JPX)

https://www.jpx.co.jp/

この資料では、J-REITを誰が売り、誰が買ったのかを、投資部門別に確認できます。具体的には、海外投資家、投資信託、金融機関、個人投資家、自己取引などの売買動向が示されています。

普段から決算説明資料や有価証券報告書を読んでいる投資家でも、この資料まで毎月追いかけている方は、それほど多くないかもしれません。やや地味ですし、表もなかなか無愛想です。資料の見た目だけで言えば、投資初心者にやさしい顔はしていません。初対面では少し無口なタイプです。

しかし、中身を丁寧に見ると、J-REIT市場の需給を考えるうえで、かなり重要な手がかりが含まれています。

今回は、2025年12月から2026年5月までの月次データをもとに、東証REIT指数の動きと投資部門別売買動向を重ねて読みます。

結論から言えば、当ラボでは、2026年春以降のJ-REIT市場の下落について、「金利上昇懸念」という大きな背景に加えて、海外投資家の売り越しが指数下落とかなり重なっていた可能性があると見ています。

ただし、これは「海外投資家が売ったから下がった」と単純に断定する話ではありません。相場は常に複数の要因で動きます。金利、為替、国内外の株式市場、J-REIT個別銘柄の業績、分配金見通し、投資家心理など、さまざまな要素が絡みます。

そのうえで、今回の統計から何が読み取れるのかを、できるだけ個人投資家向けに整理していきます。

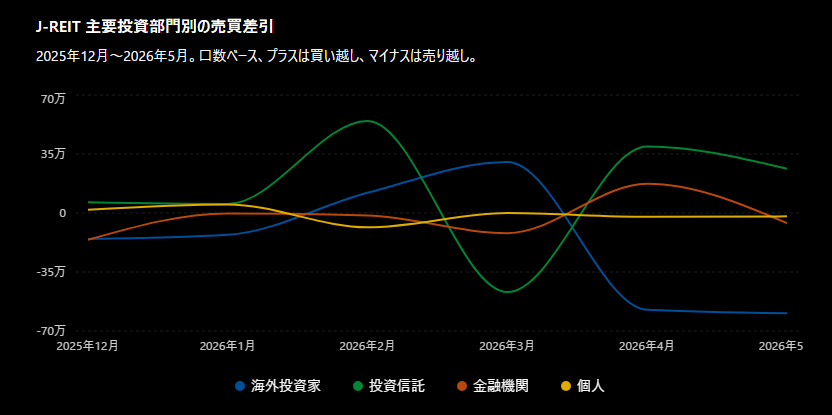

2025年12月〜2026年5月の投資部門別売買差引

まず、今回確認した主なデータを表で整理します。

【主要投資部門別の売買差引・口数】

| 月 | 海外投資家 | 投資信託 | 金融機関 | 個人 | 自己取引 | 総売買高 |

|---|---|---|---|---|---|---|

| 2025年12月 | ▲154,368 | +63,392 | ▲158,922 | +19,109 | +175,560 | 18,152,808 |

| 2026年1月 | ▲129,324 | +53,887 | ▲2,289 | +50,964 | ▲72,524 | 19,457,626 |

| 2026年2月 | +119,708 | +545,399 | ▲15,150 | ▲85,272 | ▲588,774 | 17,786,594 |

| 2026年3月 | +302,359 | ▲468,896 | ▲119,534 | ▲156 | +234,531 | 27,979,484 |

| 2026年4月 | ▲574,102 | +394,150 | +173,408 | ▲22,274 | ▲11,550 | 19,693,724 |

| 2026年5月 | ▲594,611 | +262,620 | ▲60,248 | ▲19,986 | +331,208 | 20,166,938 |

2025年12月から2026年5月までの主要部門別の売買差引を見ると、まず目につくのは、海外投資家の動きの大きさです。

2025年12月の海外投資家は、口数ベースで154,368口の売り越しでした。同月は、投資信託が63,392口の買い越し、個人も19,109口の買い越しでしたが、金融機関は158,922口の売り越しとなっています。

2026年1月も、海外投資家は129,324口の売り越しでした。一方で、法人、個人、投資信託などは買い越しの部門もあり、全体としては入り組んだ動きになっています。

その後、2月と3月には海外投資家が買い越しに転じます。2月は119,708口の買い越し、3月は302,359口の買い越しでした。

ところが、4月と5月には一転します。

4月の海外投資家は574,102口の売り越し、5月は594,611口の売り越しです。

この2か月の売り越し幅はかなり大きく、東証REIT指数の下落局面と時期が重なっています。

ここが今回の記事の中心です。

主要投資部門別の売買差引推移

注記:プラスは買い越し、マイナスは売り越し

このグラフを見ると、海外投資家の線がかなり大きく上下していることが分かります。

12月、1月は売り越し。

2月、3月は買い越し。

4月、5月は大幅売り越し。

この流れだけを見ると、J-REIT市場の需給は、海外投資家の姿勢にかなり影響されていた可能性があります。

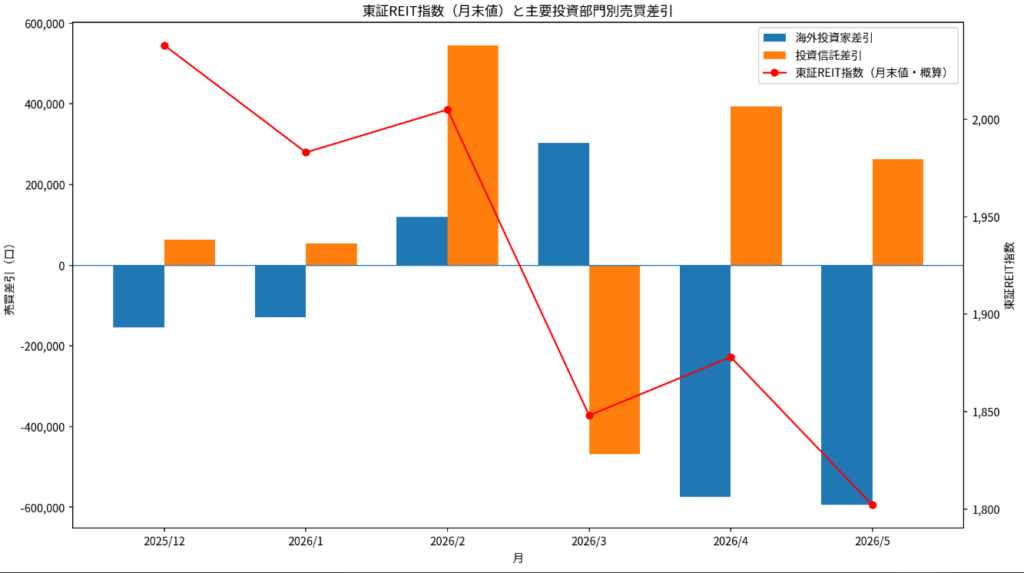

もちろん、投資部門別売買状況だけで相場のすべてを説明することはできません。しかし、東証REIT指数のチャートと重ねると、一定の整合性が見えてきます。

特に、2026年4月・5月の海外投資家の売り越しは、指数下落とかなり重なっています。

これは、「なぜJ-REITが下がったのか」を考える際に、金利だけでなく、実際に誰が売っていたのかという需給面も見る必要がある、ということを示しているように思います。

指数の形と売買主体の変化

今回確認した東証REIT指数の週足チャートでは、2025年後半から2026年初にかけて、指数はおおむね上昇基調をたどり、2,000ポイント前後まで上昇していました。

その後、2026年3月頃から上値が重くなり、4月、5月にかけて下落基調が明確になっています。6月上旬時点では一部反発も見られますが、週足ベースでは移動平均線の下に位置しており、まだ本格的な反転を確認できる段階とは言いにくい印象です。

ここで投資部門別売買と照らし合わせると、かなり興味深い構図になります。

2025年12月から2026年1月にかけては、指数はまだ高値圏にありました。しかし、海外投資家はすでに売り越しでした。これは、高値圏で海外勢が少しずつ利益確定、またはポジション調整に動いていた可能性を示しているようにも見えます。

その後、2月と3月は海外投資家が買い越しに転じます。指数もこの時期は大きく崩れず、高値圏を維持していました。

そして4月、5月。

海外投資家は大幅売り越しとなり、指数も下落基調を強めました。

この流れを見ると、当ラボとしては、2026年春のJ-REIT下落は、単に「金利が上がったから下がった」という一言では終わらせにくいと考えます。

より丁寧に言えば、金利上昇や要求利回り上昇への警戒感が強まるなかで、海外投資家が売り越しに転じ、その売りを国内勢が十分には吸収しきれなかった可能性がある、という読み方です。

国内投信は「買い支え役」だったのか

次に注目したいのが、投資信託の動きです。

2026年2月、投資信託は545,399口の買い越しでした。4月も394,150口の買い越し、5月も262,620口の買い越しです。

この数字だけを見ると、国内投信はJ-REITを比較的前向きに買っていたように見えます。

特に4月と5月は、海外投資家が大きく売り越している一方で、投資信託は買い越しです。

このため、当ラボでは、国内投信が一定の買い支え役になっていた可能性があると見ています。

ただし、ここで大事なのは、「買い支えた」といっても、海外投資家の売りを完全に吸収したわけではなさそうだという点です。

4月は、海外投資家が574,102口の売り越し、投資信託が394,150口の買い越しでした。

5月は、海外投資家が594,611口の売り越し、投資信託が262,620口の買い越しでした。

つまり、4月も5月も、投資信託は買っています。

しかし、海外投資家の売り越し額の方が大きい。

この構図を一言で表現するなら、「国内投信は拾っていたが、海外勢の売りが重かった」という表現が近いかもしれません。

ここは、個人投資家にとっても重要です。

相場が下がっていると、「誰も買っていないのではないか」と感じることがあります。

しかし、実際には買っている主体もあります。今回のデータでは、投資信託は一定程度買っています。

ただ、それ以上に売っている主体がいると、指数は下がる。

相場とは、良し悪しだけでなく、需給の綱引きでもあります。J-REITも例外ではありません。

金融機関は強い買い手だったのか

金融機関については、やや慎重に見る必要があります。

2025年通期では、金融機関は1,065,824口の売り越しでした。内訳では、銀行、生保・損保、その他金融機関がいずれも売り越しであり、通期で見ると、金融機関はJ-REIT市場の強い買い手だったとは言いにくい結果です。

月次では、2026年4月に金融機関が173,408口の買い越しとなる場面もありました。特に銀行は4月に148,466口の買い越しでした。

しかし、5月には金融機関全体で60,248口の売り越しとなっており、安定的に買い続けているというより、月によって濃淡があると見るべきでしょう。

金融機関は、金利環境の影響を強く受ける投資家でもあります。

J-REITは分配金利回りが魅力である一方、長期金利が上昇すると、相対的な魅力が低下しやすくなります。

たとえば、国債利回りが上昇すれば、リスクを取らずに得られる利回りが上がります。その場合、J-REITに対しては、より高い分配金利回りが求められやすくなります。分配金がすぐに増えないなら、投資口価格が下がることで利回りが調整される、という見方もできます。

このため、金融機関がJ-REITを積極的に買い増し続けるには、単に利回りが高いだけでなく、金利上昇に対する耐性や、分配金の安定性、資産価値の維持可能性なども重要になってくると考えられます。

個人投資家は相場を支えたのか

個人投資家の動きも見ておきます。

2025年12月は19,109口の買い越し、2026年1月は50,964口の買い越しでした。

しかし、2月は85,272口の売り越し、3月はほぼ中立に近い156口の売り越し、4月は22,274口の売り越し、5月は19,986口の売り越しでした。

この期間を見る限り、個人投資家が大きく買い支えたというより、比較的小幅な売買にとどまっていた印象です。

また、個人の現金取引と信用取引の比率も注目点です。

3月は、個人の売りに占める信用取引比率が55.02%、買いに占める信用取引比率が59.79%でした。4月も、売りに占める信用取引比率が51.70%、買いに占める信用取引比率が52.45%でした。

つまり、少なくともこの時期の個人売買には、信用取引もかなり含まれていました。

もちろん、信用取引そのものが悪いわけではありません。

ただ、長期保有目的の現物買いだけで相場が支えられていた、という見方にはやや慎重でありたいところです。

個人投資家にとっては、ここも学びになります。

J-REITは分配金目的で長期保有されるイメージがありますが、市場全体で見れば、短期売買や信用取引も一定程度含まれています。したがって、分配金利回りだけを見て「高いから安心」と考えるのではなく、需給の変化にも注意した方がよい場面があります。

2025年通期データから見える「市場の基本構造」

今回の月次データだけでなく、2025年通期の資料も確認しておくと、J-REIT市場の基本構造が見えてきます。

2025年通期では、委託取引の内訳において、海外投資家の売買合計は107,824,287口で、委託取引全体の67.13%を占めていました。

つまり、J-REIT市場では、海外投資家の存在感が非常に大きいということです。

一方、個人の売買合計は18,295,217口で、委託取引全体の11.39%でした。投資信託は17,782,844口で11.07%、金融機関は13,017,566口で8.10%です。

この数字を見ると、J-REIT市場を読むうえで、海外投資家の動向を無視することは難しいと分かります。

国内の個人投資家から見ると、J-REITは日本の不動産に投資する商品です。そのため、どうしても国内投資家中心の市場に見えやすいかもしれません。

しかし、売買の統計を見ると、流動性の面では海外投資家の影響が大きい。

これは、J-REITの価格形成が、国内不動産の賃料や稼働率だけで決まるわけではないことを示しています。

海外投資家が日本の金利、為替、世界の不動産株、米国金利、リスク資産全体のバリュエーションをどう見るか。

そうした外部要因も、J-REIT価格に影響を与える可能性があります。

この点は、個別銘柄分析だけをしていると見落としやすい部分です。

今回のデータから得られる投資家向けの示唆

今回の統計から、当ラボとして得られる示唆は大きく三つあります。

第一に、東証REIT指数の下落局面では、海外投資家の売買動向を確認する価値が高いということです。

J-REIT市場は、分配金利回りやNAV倍率だけでは説明しきれません。特に指数全体が大きく動く局面では、海外勢が買っているのか、売っているのかを確認することで、相場の背景が少し見えやすくなります。

第二に、国内投信の買い越しがあっても、海外勢の売りが大きければ指数は下がり得るということです。

4月・5月は、投資信託が買い越していました。にもかかわらず、指数は弱い動きでした。これは、買い手が存在していても、売り手の圧力がそれを上回れば価格は下がる、という非常に基本的な需給の話です。

第三に、6月以降の反発を見るなら、価格だけでなく、次回以降の投資部門別売買も確認したいということです。

足元で東証REIT指数が反発する場面があったとしても、それが本格的な需給改善によるものなのか、一時的な自律反発なのかは、まだ慎重に見る必要があります。

特に注目したいのは、6月の海外投資家の売買です。

4月・5月に続いて売り越しが続くのか。

それとも、売り越し幅が縮小するのか。

あるいは、買い越しに転じるのか。

ここを確認することで、東証REIT指数の反発にどの程度の持続性があるのかを考える材料になりそうです。

まとめ:J-REIT市場は「誰が売り、誰が買ったか」も見たい

今回、JPXの投資部門別売買状況をもとに、2025年12月から2026年5月までのJ-REIT市場を確認しました。

見えてきたのは、次のような構図です。

2025年12月から2026年1月にかけて、東証REIT指数は高値圏にありましたが、海外投資家はすでに売り越しでした。

2026年2月から3月にかけては、海外投資家が買い越しに転じ、指数も高値圏を維持していました。

しかし、4月と5月には海外投資家が大幅売り越しとなり、東証REIT指数の下落基調と時期が重なりました。

一方で、投資信託は4月・5月に買い越しており、一定の買い支え役になっていた可能性があります。ただし、海外投資家の売り越しを完全に吸収するほどではなかったように見えます。

このため、当ラボでは、2026年春以降のJ-REIT下落について、金利上昇懸念を背景に、海外投資家の売り越しが需給面で重しになった可能性があると整理しています。

ただし、繰り返しになりますが、相場の要因を一つに決め打ちすることはできません。

投資部門別売買状況は、あくまで市場を読むための一つの材料です。

それでも、普段は分配金利回りや個別銘柄の決算だけを見ている個人投資家にとって、この資料はかなり有用です。

J-REIT市場は、利回りだけで動いているわけではありません。

誰が買い、誰が売っているのか。

その需給の変化を知ることで、相場の見え方は少し変わります。

特に、金利上昇局面では、表面利回りの高さだけで判断するのはやや危うい場面もあります。

利回りが高くなっている背景には、単に割安になったという面だけでなく、投資家がより高いリスクプレミアムを求めている可能性もあります。

今回の統計は、そのことを考えるうえで良い材料になります。

J-REITを見るときは、個別銘柄の分配金、NAV、LTV、借入金利、物件の質を見る。

それに加えて、市場全体では、海外投資家、投資信託、金融機関、個人がどう動いているのかを見る。

この二つを組み合わせることで、J-REIT市場をより立体的に把握できるのではないかと考えています。

次に注目したいのは、6月の投資部門別売買状況です。

もし海外投資家の売り越しが縮小していれば、需給面では一つの変化と見ることができます。

反対に、大幅売り越しが続くようであれば、東証REIT指数の反発についても、慎重に見る必要がありそうです。

J-REIT市場は、分配金だけでなく、金利と需給の市場でもあります。

今回の資料は、そのことをあらためて教えてくれる内容だったと思います。

免責事項

免責事項

【AIによる作成について】

本記事は、AIによる分析をベースに作成しています。AIは各投資法人の決算説明資料、IR資料、JAPAN-REIT.COMのデータ、直近チャート情報等を参照して分析を行っていますが、読み取りの誤り、解釈の相違、情報の欠落が生じる可能性があります。本記事の内容は情報提供を目的としたものであり、その正確性・完全性を保証するものではありません。

【投資に関する免責事項】

本記事は特定の銘柄への投資を推奨・勧誘するものではありません。投資にはリスクが伴い、投資元本が保証されるものではありません。J-REITへの投資においては、分配金の減少、投資口価格の下落、上場廃止などのリスクがあります。投資に関する最終的な判断はご自身の責任において行ってください。投資判断に際しては、必要に応じて証券会社・ファイナンシャルプランナーなど専門家へのご相談をお勧めします。

本記事は、JPXが公表する統計資料をもとに、J-REIT市場の売買動向について当ラボが整理・考察したものです。

個別銘柄の売買を推奨するものではありません。投資判断は、ご自身の責任においてお願いいたします。

データの確認には注意を払っていますが、転記ミス、解釈の誤り、情報の更新遅れ等が含まれる可能性があります。最終的な確認は、必ず公式資料にてお願いいたします。

コメント