バークシャーが買うなら、私たちも買うべき? 三井物産・丸紅の保有比率10%超えから考える

米投資会社バークシャー・ハサウェイが、三井物産と丸紅の株式保有比率をそれぞれ10.83%、10.32%まで引き上げたことが、2026年7月1日に判明しました(ロイター様「米バークシャー、三井物産・丸紅の保有比率10%超に引き上げ」2026年7月1日配信)。

「世界一の投資家」とも呼ばれるバフェット氏の会社が動くと、それだけでニュースになります。ただ、実際にバークシャーがどういう会社で、なぜ日本の商社株をここまで買い続けているのかは、意外と知られていないかもしれません。

今回は、このニュースを入り口に「バークシャーってそもそも何者なのか」「私たち個人投資家もこの動きに乗るべきなのか」を、高配当株投資の視点から一緒に整理していきます。

■ そもそもバークシャー・ハサウェイって何? そんなに強いの?

所長ダル

所長ダル 車野アナリスト

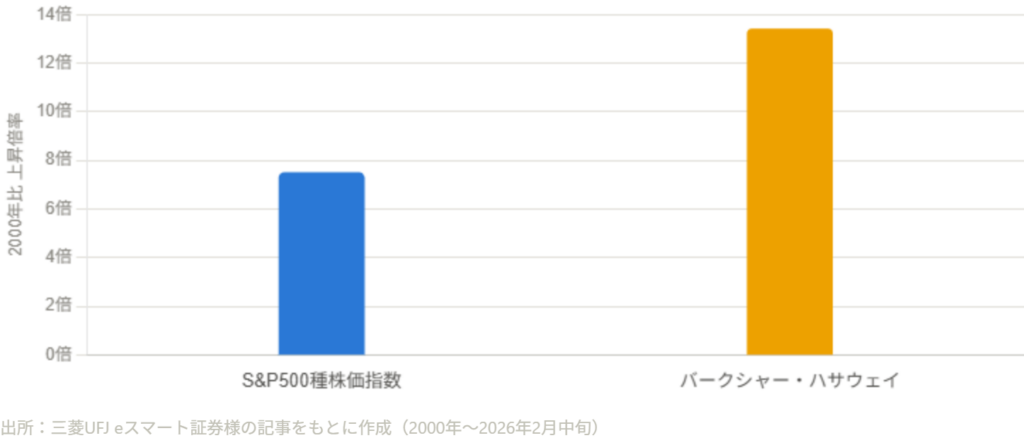

車野アナリスト「強さ」を測る一つの目安として、株価のパフォーマンスがよく引き合いに出されます。ある証券会社様の解説記事によれば、2000年から2026年2月中旬までの期間で、S&P500種株価指数が7.5倍になったのに対し、バークシャーの株価は13.4倍になったとされており、市場平均を大きく上回る運用実績を積み重ねてきたと考えられます(三菱UFJ eスマート証券様「新体制で注目されるバークシャー・ハサウェイ」)。

所長ダル車野アナリスト

所長ダル車野アナリストアベル新CEOは、就任後に初めて執筆した「株主への手紙」の中で、バフェット流の投資・経営を「永続的に継承する」と宣言しており、市場でも「基本的な投資哲学は大きく変わらないだろう」という見方が多いようです(三菱UFJ eスマート証券様、同記事より)。ただし、直近1年ほどの株価パフォーマンスを見ると、バークシャー株自体はS&P500種株価指数に対してやや見劣りする局面もあったとする報道もあり(Benzinga Japan様「バフェットの引退後、議員がバークシャー・ハサウェイの株を放棄」)、「バークシャーが動けば必ず正解」というほど単純な話でもなさそうです。

■ 今回のニュースの中身をおさらい

所長ダル車野アナリストあわせて、バークシャーは住友商事株についても2026年5月に保有比率を10.30%まで引き上げていたと報じられています(同記事)。三菱商事や伊藤忠を含めた「五大商社」への投資は2020年夏ごろに明らかになったもので、今回はその延長線上での買い増しと位置づけられます。

所長ダル車野アナリスト■ なぜ商社株をここまで買い増すのか

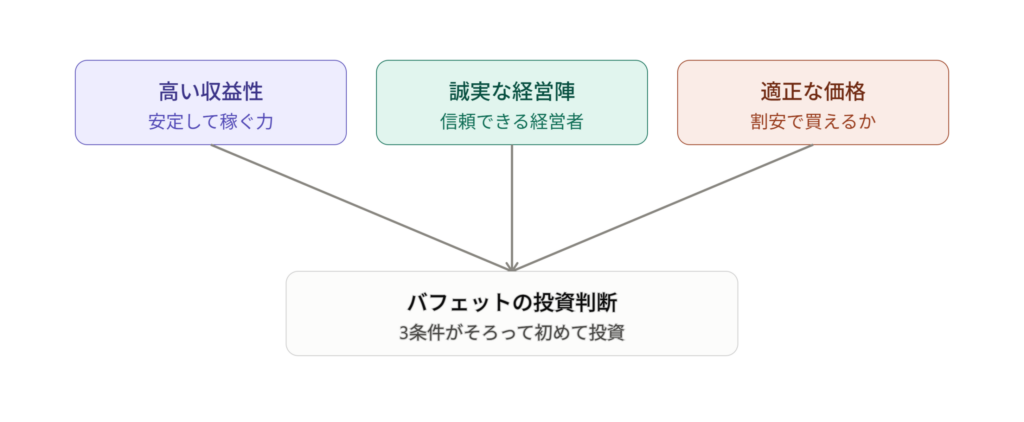

所長ダル車野アナリスト新CEOのアベル氏も、株を購入する際は短期的な値上がりを狙うのではなく、企業の一部を長期間にわたって所有するつもりで購入するという考え方を語っており(Business Insider Japan様「バークシャー新CEOの発言を精査してみた」)、体制が変わった後も、この長期保有志向自体は維持されていると見てよさそうです。

■ 三井物産・丸紅の決算内容を踏まえるとどう見える?

所長ダル 車野アナリスト

車野アナリスト丸紅は親会社株主帰属当期利益が5,439億円と前期比8.1%の増益で、2027年3月期の年間配当予想も107.50円から115円への増配を計画しています。自己株式取得枠も600億円に拡大し、取得期間を2027年1月まで延長するなど、株主還元に前向きな姿勢がうかがえます。

一方、三井物産は親会社株主帰属当期利益が8,340億円と前期比7.4%の減益でした。ただし内訳を見ると、持分法適用会社であるJA三井リースの取引先が米国倒産法第11章の適用を申請した影響で持分法投資損失604億円を計上したことや、再生可能エネルギー関連事業の減損など、一過性の要因が含まれている点には注意が必要です。それでも2027年3月期の配当予想は115円から140円へと、前期比25円の大幅増配を計画しており、累進配当方針を明言している点は評価できるポイントだと考えられます。

株価の面では、両社とも年初来高値(丸紅6,328円、三井物産6,674円)から大きく調整しており、三井物産に至っては直近で年初来安値4,407円をつけています(各社かぶたんチャートより)。バークシャーの買い増しは、まさにこの株価調整局面で進められた形になります。

■ 「バークシャーが買うなら、私たちも」は正しい考え方?

所長ダル車野アナリストまず、バークシャーの投資は「50年売らない」と言われるほどの超長期スタンスであり、資金規模も為替ヘッジの手法も、個人投資家とは前提が大きく異なります。彼らが「割安」と判断した水準が、私たちにとっても同じ意味で「割安」とは限りません。

また、直近ではバークシャー株自体がS&P500種株価指数に対してややアンダーパフォームしているとの報道もあり(Benzinga Japan様、前掲記事)、「バークシャーが買っている=必ず上がる」という単純な図式で捉えるのは危険だとも考えられます。

そのうえで、両社とも決算短信の中で中東情勢の緊迫化や地政学リスクを経営環境の懸念材料として挙げており、資源価格・エネルギー価格・為替の変動リスクは商社株特有の構造としてこれからも残り続けます。

つまり、今回のニュースは「商社株がまだ割安圏にある可能性」を示す一つの有力な傍証にはなりますが、それだけを根拠に投資判断を下すのではなく、ご自身で決算内容や配当方針、リスク要因を確認したうえで、納得感を持って判断することが大切だと考えられます。

■ まとめ

・バークシャー・ハサウェイは、バフェット氏が保険業をベースに育て上げた巨大投資持株会社で、長期の運用実績はS&P500種株価指数を大きく上回ってきたとされています。

・2026年1月1日付でCEOはグレッグ・アベル氏に交代しましたが、長期保有志向を軸とした投資哲学は基本的に継承されているとみられます。

・今回、三井物産の保有比率は10.83%、丸紅は10.32%に引き上げられ、住友商事などとあわせ、日本の商社株への長期的な関与が改めて示されました。

・丸紅は増益・増配、三井物産は一過性要因を含む減益ながら大幅増配予想と、両社の決算内容には違いがあります。

・「バークシャーが買っているから安心」と鵜呑みにするのではなく、決算内容やリスク要因をご自身で確認したうえで投資判断を行うことが重要だと考えられます。

みなさんは、今回のバークシャーの動きをどう見ますか?次回は、三井物産・丸紅それぞれの個別銘柄レポートとして、より詳しく決算内容を掘り下げていく予定です。

【免責事項】

本記事はAI(Claude/Anthropic社)を活用して作成したコンテンツです。情報の正確性・完全性を保証するものではなく、記載内容に誤りが含まれる可能性があります。

本記事は特定の有価証券への投資を推奨するものではありません。投資判断はご自身の責任において行ってください。株式投資には価格変動リスクがあり、元本が保証されるものではありません。

情報基準日:2026年7月3日

本記事に記載されている将来予測・試算に関する記述は、あくまで参考情報であり、実際の将来の業績・株価・配当を保証するものではありません。

本記事で参照している第三者提供データについて、当ラボはその正確性・完全性について責任を負いません。最新情報は各社の公式サイトおよび企業のIR情報をご確認ください。

本記事に登場する「車野蔵人(くるまの くろうど)」は、AIが生成した架空のキャラクターです。実在する人物・アナリストとは一切関係ありません。

© 高配当研究所

コメント