作成日付:2026年7月6日

※本記事はAIによる分析をベースに作成しています。投資判断はご自身の責任において行ってください。詳細は記事末尾の免責事項をご確認ください。

はじめに:このシリーズについて

J-REIT研究ラボでは、決算月を迎えるJ-REITについて、決算説明資料や直近IRなどをもとに、投資法人の状態を確認しています。

目的は、単に分配金利回りだけを見るのではなく、その分配金がどのような収益で支えられているのか、財務に無理はないのか、今後も継続しやすいのかを確認することです。

今回取り上げるのは、日本ロジスティクスファンド投資法人、証券コード8967です。

日本ロジスティクスファンドは、J-REIT市場でも歴史の長い物流施設主体型REITです。足元ではJ-REIT市場全体に金利上昇への警戒感がある一方で、物流REITについては、需給改善や賃料増額への期待も少しずつ出てきています。

その中で、日本ロジスティクスファンドは、2026年7月期の分配金予想を上方修正しています。決算月銘柄として見ると、以前よりかなり見栄えが良くなりました。

ただし、今回の増配には物件売却益が含まれています。

ここをどう評価するかが、今回の大きなポイントになります。

この銘柄はどんなJ-REIT?

| 項目 | 内容 |

|---|---|

| 名称 | 日本ロジスティクスファンド投資法人 |

| 証券コード | 8967 |

| タイプ | 物流施設主体型REIT |

| 決算月 | 1月・7月 |

| スポンサー | 三井物産、三井住友信託銀行、ケネディクス |

| 資産規模 | 2,934億円 |

| 鑑定評価額 | 4,174億円 |

| 物件数 | 52物件 |

| 含み益 | 1,622億円 |

| 含み益率 | 63.6% |

| 鑑定LTV | 29.0% |

| 総資産LTV | 44.2% |

日本ロジスティクスファンドは、主として物流施設に投資するJ-REITです。スポンサーは三井物産系で、資産運用会社には三井物産、三井住友信託銀行、ケネディクスが関与しています。

物流REITというと、近年は大型マルチテナント型物流施設への投資をイメージしやすいですが、日本ロジスティクスファンドの場合は、単に物件を買い増して規模を拡大するだけではありません。

既存物件の賃料増額、資産入替、CAPEX plusと呼ばれる付加価値向上投資、自社再開発、ブリッジスキームを使った物件取得機会の確保など、かなり多面的な運用を行っています。

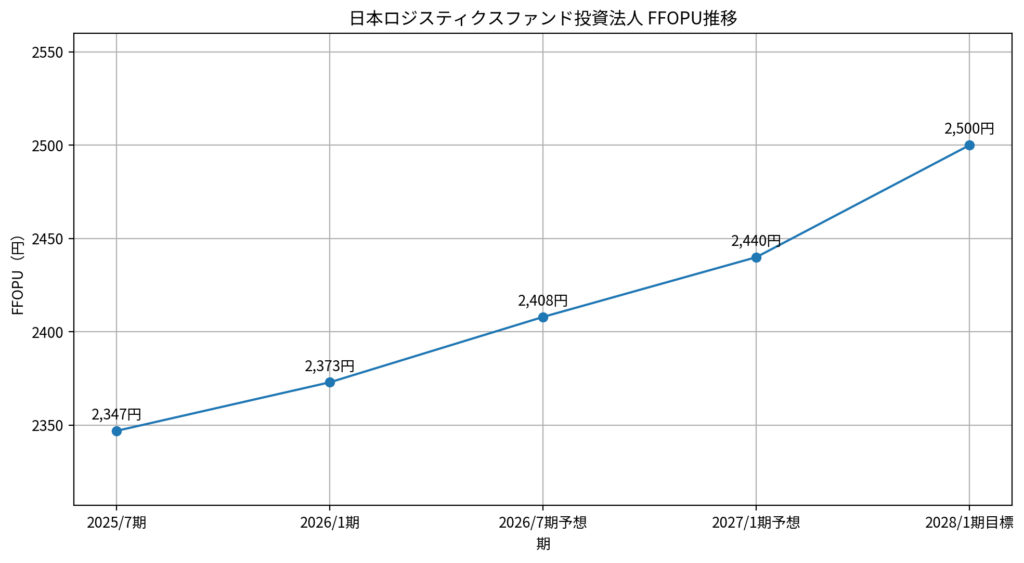

決算説明資料では、2028年1月期に1口当たりFFO、つまりFFOPUを2,500円まで引き上げる目標が示されています。2026年1月期実績は2,373円、2026年7月期予想は2,408円、2027年1月期予想は2,440円です。DPUだけでなく、売却益を除いたキャッシュ創出力に近いFFOPUを重視している点が特徴です。

直近決算期の指標確認

まず、2026年1月期の実績を確認します。

| 指標 | 2026年1月期実績 | 2026年7月期予想上方修正後 | 2027年1月期予想上方修正後 | コメント |

|---|---|---|---|---|

| 営業収益 / 不動産賃貸事業収益 | 10,215百万円 | 11,943百万円 | 11,242百万円 | 26年7月期は物件譲渡益の寄与で大きく上振れ |

| 営業利益 | — | 7,073百万円 | 6,304百万円 | 26年7月期は前回予想比+18.0% |

| 経常利益 | — | 6,549百万円 | 5,698百万円 | 売却益寄与で26年7月期が高水準 |

| NOI | 8,294百万円 | — | — | 26年1月期は前期比で増加 |

| FFO | 6,517百万円 | — | — | 売却益を除いたキャッシュ創出力は堅調 |

| 当期純利益 | 6,406百万円 | 6,548百万円 | 5,697百万円 | 26年7月期は上方修正後も26年1月期を上回る水準 |

| FFOPU | 2,373円 | — | — | JLFが重視する巡航力指標 |

| DPU | 2,300円 | 2,365円 | 2,200円 | 26年7月期は前回予想2,150円から上方修正 |

| 前回予想DPU | — | 2,150円 | 2,150円 | 5月27日IRで修正 |

| 増配幅 | — | +215円 | +50円 | 26年7月期の上方修正幅が大きい |

| 増配率 | — | +10.0% | +2.3% | 決算月銘柄としての見栄えは改善 |

| FFOペイアウトレシオ | 96.9% | — | — | 26年1月期は売却益込みでDPUが高め |

2026年1月期は、売却益の寄与によりDPUが2,300円となりました。資料上でも、当初想定を上回る売却益により、DPUが予想比・前期比で上振れしたことが示されています。

次に、2026年7月期と2027年1月期の予想です。ここは5月27日のIRで上方修正されています。

前回予想ではDPUは2,150円でしたが、今回の修正で2,365円となりました。増配幅は215円、増配率は10.0%です。

2027年1月期についても、前回予想の2,150円から2,200円へ上方修正されています。

これだけを見ると、決算月銘柄としての魅力はかなり高まったように見えます。実際、足元の投資口価格が96,000円台であれば、予想分配金利回りは4.7%台となり、J-REIT全体の中でも検討対象に入りやすい水準です。

ただし、ここで大事なのは、今回の増配が巡航利益だけで生まれているわけではないという点です。

注目ポイント1:分配金は上方修正。ただし売却益込み

今回の最大の注目点は、2026年7月期DPUが2,365円へ引き上げられたことです。

これにより、決算月の分配金取りという視点では、以前よりかなり見やすくなりました。足元のJ-REIT市場は金利上昇への警戒感から弱い値動きが続いていましたが、直近では東証REIT指数にも反発の動きが出ています。日本ロジスティクスファンドの投資口価格も、6月初旬に底を打った後、短期的には反転の兆しが見えます。

しかし、今回の上方修正は、浦安千鳥物流センターⅢと川崎物流センターの譲渡益が大きく影響しています。

2026年7月期には、不動産等交換差益および不動産等売却益として1,775百万円、2027年1月期には817百万円を見込むとされています。

つまり、足元の利回り4.7%台は、巡航利益だけの利回りではありません。

売却益込みの利回りとして見る必要があります。

これは悪いことではありません。J-REITにおいて、資産入替によって売却益を得て、それを分配金や再投資に使うことは、投資主還元の一つの方法です。

ただし、投資家側としては、2,365円というDPUをそのまま将来の巡航分配金と見るのは慎重であるべきです。

この銘柄を見る場合は、DPUの見た目だけでなく、FFOPUの成長もあわせて確認する必要があります。

注目ポイント2:FFOPUは着実に成長している

日本ロジスティクスファンドが重視しているのは、DPU以上にFFOPUです。

FFOPUの推移は以下の通りです。

この推移を見ると、FFOPUは緩やかながら右肩上がりです。

これは、売却益だけで分配金を作っているのではなく、ポートフォリオのキャッシュ創出力そのものも改善していることを示しています。

JLFは、賃料増額とキャピタルリサイクルによって、FFOPUを年平均2.2%以上成長させる目標を掲げています。2026年1月期から2027年1月期にかけてのFFOPU成長率は、目標を上回る+2.8%が見込まれています。

この点は評価できます。

分配金が売却益で上振れしているだけの銘柄であれば、少し警戒が必要です。しかし、日本ロジスティクスファンドの場合、FFOPU自体も成長しているため、「売却益だけで見た目を整えている」とまでは言いにくいです。

ただし、DPUの上振れ幅の一部は明らかに売却益によるものです。

そのため、投資判断では、DPUとFFOPUを分けて見る必要があります。

注目ポイント3:物件売却はかなり上手い

今回の売却対象は、浦安千鳥物流センターⅢと川崎物流センターです。

浦安千鳥物流センターⅢは、譲渡予定価格2,400百万円、帳簿価額1,033百万円、鑑定評価額1,790百万円です。譲渡価格は鑑定評価額を34.1%上回る水準で、保有期間中IRRは12.3%となる見込みです。

この売却は、かなり良い出口と言えそうです。

IRでは、入居テナントとの賃貸借契約において、市場賃料の上限レンジと考える賃料水準で締結できたため、資産価値を最大化できたと判断したと説明されています。

一方、川崎物流センターは、譲渡予定価格が合計12,400百万円、帳簿価額が8,764百万円、鑑定評価額も12,400百万円です。こちらは4回に分けて譲渡される予定です。

川崎物流センターについては、長期にわたり安定的に高い収益を享受してきたものの、普通建物賃貸借契約を前提としており、賃料上昇余地が限定的と判断されています。

ここは、日本ロジスティクスファンドの運用方針がよく出ています。

安定している物件でも、今後の賃料成長余地が小さいと見れば売却する。

そして、より成長余地のある物件へ入れ替える。

この考え方は、インフレ環境下の物流REITとしては合理的です。

一方で、安定収益物件を手放すため、再投資がうまくいかなければ将来のNOIが弱くなる可能性もあります。

売却は上手い。

ただし、その後の再投資まで含めて成功と言えるかは、今後確認する必要があります。

注目ポイント4:賃料増額のモメンタムは強い

日本ロジスティクスファンドの内部成長も、今回の重要な確認ポイントです。

2026年7月期の賃料増額率見込みは+7.4%です。これは、目標としている6〜7%を上回る水準です。

また、3年以内に満期を迎える契約比率は53.2%、実質WALEは3.7年です。物流REITとしては、賃料改定の機会を比較的多く確保していると見られます。

さらに、CPI参照条項等の導入も進んでいます。

長期契約においても、物価上昇を一定程度賃料に反映しやすくする仕組みを入れようとしている点は、金利とインフレがある時代のREIT運用として重要です。

物流施設は、オフィスや住宅に比べると賃料改定が遅い印象があります。

しかし、日本ロジスティクスファンドは、契約期間の設計やCPI参照条項を通じて、その弱点を補おうとしています。

この点はかなり評価できます。

気になる点:金利負担は確実に上がっている

財務面は、日本ロジスティクスファンドの大きな強みです。

鑑定LTVは29.0%、含み益率は63.6%です。J-REIT市場全体が金利上昇で揺れる中でも、財務の守備力はかなり高いと言えます。

ただし、金利上昇の影響を受けないわけではありません。

2026年3月18日の借入金利決定IRでは、農林中央金庫からの借入が2.60776%、SBI新生銀行からの借入が2.59120%となっています。期間はそれぞれ6.9年、9.9年です。

これは、過去の平均調達コストと比べるとかなり高い水準です。

決算説明資料では、2026年2月末時点の平均調達コストは0.84%とされています。そこに2.6%前後の長期固定借入が入ってくるため、今後の平均調達コストはじわじわ上昇していく可能性があります。

日本ロジスティクスファンドは、金利に比較的強いREITです。

しかし、金利上昇を受けないREITではありません。

ここを誤解すると、評価を誤る可能性があります。

気になる点:匿名組合出資で運用が少し複雑化

6月26日には、合同会社Sasanquaの匿名組合出資持分850百万円を取得するIRも発表されています。出資割合は9.0%です。

裏付資産は、札幌南物流センター、成田物流センターⅡ、一宮物流センターⅡ、新木場物流センターⅢの4物件です。

この出資の目的は、将来の物件取得機会を確保することです。JLFは、裏付資産からの利益配当を受けるとともに、取得に係る優先交渉権を得ます。

これは、外部成長の選択肢を広げるという意味ではプラスです。

投資口価格や市場環境を見ながら、取得時期を調整できる点もメリットです。

ただし、匿名組合出資は、通常の現物不動産の直接保有より構造が複雑です。IRでも、匿名組合出資への支払いはノンリコースローン等に劣後し、分配が行われない場合があると説明されています。

金額は850百万円と大きすぎるものではありませんが、今後このような手法が増える場合、投資家側は中身を丁寧に確認する必要があります。

物流REITとしての成長戦略が高度化している、とも言えます。

同時に、少しわかりにくくなっている、とも言えます。

現在の投資口価格とチャートの見方

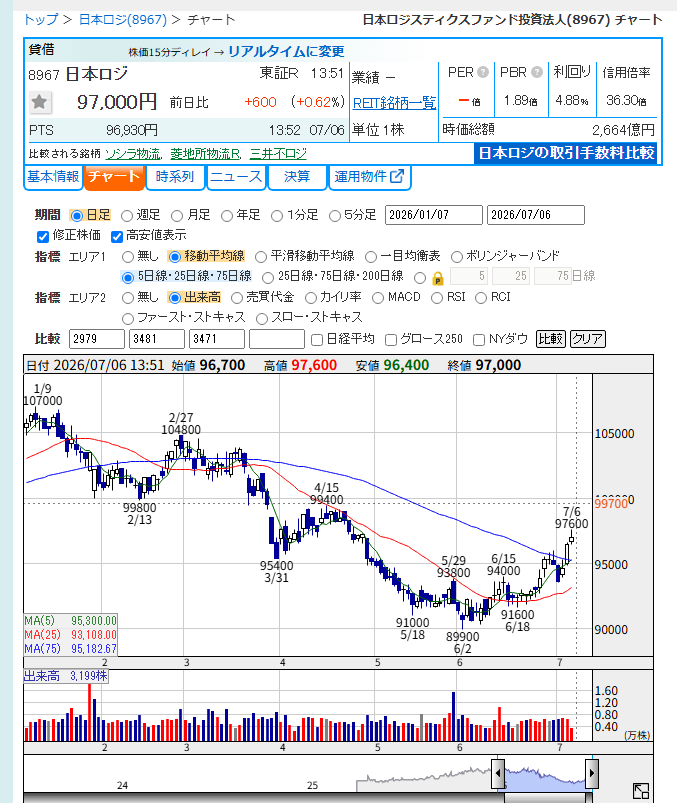

ご提示いただいたチャートでは、日本ロジスティクスファンドの投資口価格は、1月に107,000円台をつけた後、6月初旬には89,900円まで下落しています。その後は反発し、7月6日時点では97,000円前後まで戻しています。

短期的には、5日線と25日線を上回り、75日線に接近しています。

チャート上は、下落トレンドから反転を試している局面と見られます。

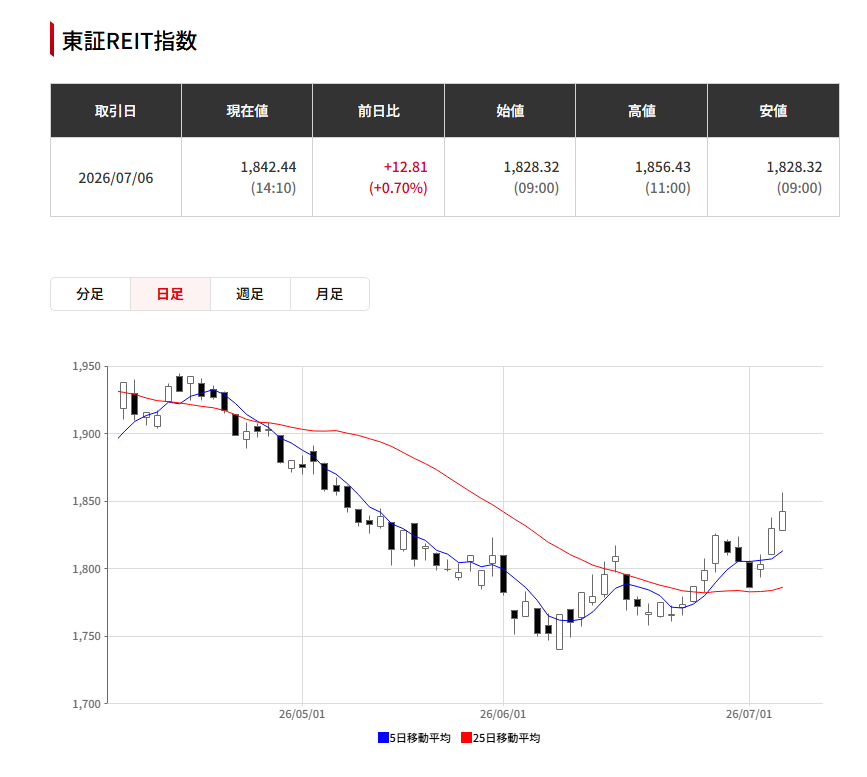

また、東証REIT指数も6月半ば以降に反発しており、足元では1,840ポイント台まで戻しています。

この数日のJ-REIT地合いは、たしかに改善しています。

ただし、まだ強い上昇トレンドに入ったとまでは言い切れません。

日本ロジスティクスファンドも、75日線を明確に上抜けて定着できるかが一つの確認点になりそうです。

決算月銘柄として見る場合、分配金取りの買いが入りやすい一方、権利落ち後には分配金相当以上に下げる可能性もあります。

足元の反発を追いかけるより、押し目や権利落ち後の水準も意識したいところです。

まとめ

日本ロジスティクスファンド投資法人は、物流REITの中でもかなり質の高い銘柄だと思います。

含み益は厚く、鑑定LTVは低く、財務の守備力があります。

賃料増額も進んでおり、FFOPUも緩やかに成長しています。

さらに、物件売却によるキャピタルリサイクルも上手く、浦安千鳥物流センターⅢの売却は、かなり良い出口と言えそうです。

一方で、今回のDPU上方修正は売却益込みです。

2026年7月期DPU2,365円は魅力的ですが、これを巡航分配金と見るのは慎重であるべきです。

また、金利負担は確実に上がっています。

直近の長期借入金利は2.6%前後であり、今後の平均調達コスト上昇は避けにくいと思われます。

そのため、今回の結論は次のようになります。

日本ロジスティクスファンドは、良質な物流REITです。

決算月銘柄としても、分配金予想の上方修正により、以前より検討しやすくなりました。

ただし、増配の中身は売却益込みであり、短期の分配金取りだけを目的に高値を追う銘柄ではないと思います。

中長期で見れば、価格次第ではかなり有力な候補です。

特に、権利落ち後の調整や、地合い改善を確認した後の押し目では、検討余地が出てくるかもしれません。

一言でまとめるなら、

日本ロジスティクスファンドは、良いREITです。

ただし、良いREITほど、安く買えるかどうかが大事です。

決算月の分配金だけで見るのではなく、FFOPUの成長、売却益の持続性、再投資の成果、そして金利負担の上昇を合わせて確認したい銘柄です。

| 評価軸 | 評価 | コメント |

|---|---|---|

| 財務安定性 | 高い | 鑑定LTV29.0%、含み益率63.6% |

| 分配金の魅力 | やや高い | 26年7月期DPU2,365円。ただし売却益込み |

| 巡航収益力 | 良好 | FFOPUは着実に成長 |

| 金利耐性 | 高め | ただし直近借入金利2.6%台は重い |

| 内部成長 | 高い | 賃料増額率+7.4%見込み |

| 外部成長 | 良好 | パイプライン豊富、匿名組合出資で取得機会確保 |

| 流動性 | 良好 | 時価総額2,600億円台 |

| チャート | 改善中 | 反転確認局面。75日線突破が焦点 |

| 決算月妙味 | あり | ただし売却益込み利回りとして見る |

免責事項

【AIによる作成について】

本記事は、AIによる分析をベースに作成しています。AIは決算説明資料およびIR資料等を参照して分析を行っていますが、読み取りの誤り・解釈の相違・情報の欠落が生じる可能性があります。本記事の内容は情報提供を目的としたものであり、その正確性・完全性を保証するものではありません。

【投資に関する免責事項】

本記事は特定の銘柄への投資を推奨・勧誘するものではありません。投資にはリスクが伴い、投資元本が保証されるものではありません。J-REITへの投資においては、分配金の減少・投資口価格の下落・上場廃止などのリスクがあります。投資に関する最終的な判断はご自身の責任において行ってください。投資判断に際しては、必要に応じて証券会社・ファイナンシャルプランナーなど専門家へのご相談をお勧めします。

コメント