こんにちは、リート研究ラボです。

サンケイリアルエステート投資法人を巡って実施されていた公開買付け、いわゆるTOBについて、2026年5月19日に結果が公表されました。

結論として、Tiger投資事業有限責任組合およびLion投資事業有限責任組合によるTOBは、不成立となりました。

今回の開示によれば、TOBの買付予定数は467,099口、買付予定数の下限は247,563口でした。一方、実際の応募投資口数は138,376口にとどまり、下限に届きませんでした。そのため、応募された投資口についても買付けは行われず、公開買付者らが取得する投資口はゼロとなります。

少しわかりにくい点ですが、これは「応募があった分だけ買う」という仕組みではありません。今回のTOBには、あらかじめ成立条件として下限が設定されていました。応募口数が247,563口に満たない場合は、応募投資口の全部について買付けを行わない、という条件です。

したがって今回の結果は、途中で買付者が方針を変えたというより、事前に定められていた条件を満たさなかったため、買付けが実行されなかったという整理になります。

応募された投資口については、2026年5月20日に、応募が行われた時の状態へ戻されるとされています。

TOB価格125,000円という「出口」が消えた

今回のTOB価格は、1口あたり125,000円でした。

TOBが成立していれば、応募した投資主はこの価格で売却できる可能性がありました。しかし不成立となったことで、その売却機会はなくなりました。

このため、短期的には市場価格に下押し圧力がかかりやすい状況になったと考えられます。

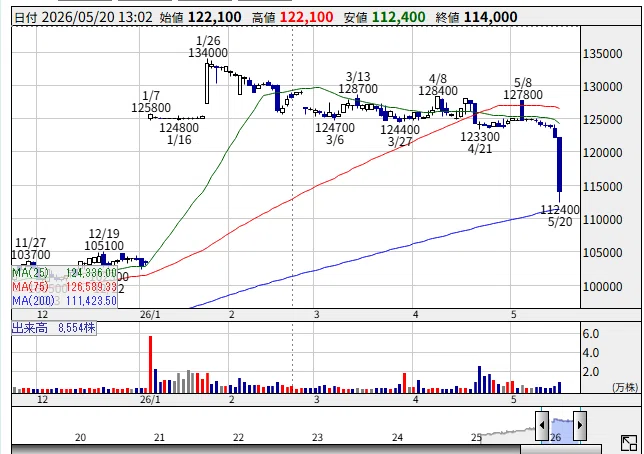

実際、5月20日昼時点のサンケイリアルエステートの投資口価格は、前日比で大きく下落していました。確認時点では114,000円、前日比8,200円安、率にして6%台の下落となっていました。

この値動きについては、前日15時30分に公表されたTOB不成立の開示を受け、投資家が改めてサンケイリアルエステートを通常の上場REITとして評価し直している可能性があります。

TOB価格125,000円と比較すると、114,000円は約8.8%低い水準です。市場は、TOB価格を前提とした評価から、TOB不成立後のファンダメンタルズや需給を意識した評価へ移行しているのかもしれません。

ただし、値下がりの理由を一つに決めつけることはできません。TOB不成立を受けた失望売り、イベント投資家による手仕舞い、応募していた投資主の一部による売却意向、あるいは今後の運用方針への不透明感など、複数の要因が重なっている可能性があります。

応募された138,376口の意味

今回のTOBには、138,376口の応募がありました。これは発行済投資口467,099口に対して約29.6%に相当します。

一方、成立に必要だった下限247,563口は、発行済投資口に対して約53.0%です。つまり、成立ラインには10万口超届かなかった計算になります。

この数字から見る限り、TOB成立に必要な支持は集まらなかったといえます。

また、応募した投資主の中には、125,000円で売却する意思を持っていた投資家も含まれると考えられます。TOB不成立によって投資口が戻されるため、その一部が市場売却に回る可能性はあります。

もちろん、応募者全員が直ちに市場で売却するとは限りません。今後の価格推移や、サンケイリアルエステート側の対応、大口投資主の動向を見ながら判断する投資家もいるでしょう。

ただ、短期的な需給面では、「売却意向のあった投資口が市場に戻る」という見方が意識されやすい局面と考えられます。

上場維持後に問われること

今回のTOB不成立により、サンケイリアルエステートは上場を維持したまま運用を継続することになります。開示でも、本投資法人は上場を維持したまま運用を継続し、今後の方針については改めて知らせるとされています。

ここから先の焦点は、TOBそのものではなく、サンケイリアルエステートがどのように投資主価値の向上を図るかに移ると考えられます。

市場が注目しそうな点は、分配金の安定性、保有物件の収益力、資産入替の可能性、スポンサーサポート、大口投資主との関係などです。

特に、これまで市場の関心を集めてきた物件運営上の課題や分配金見通しについて、どのような改善策が示されるかは重要です。

J-REITは、短期のイベントだけで評価されるものではありません。本来は、保有不動産が生み出す賃料収入、財務の安定性、分配金の継続性、運用会社の姿勢などを総合的に見る必要があります。

今回のTOB不成立は、イベントとしては一区切りですが、投資法人としての評価が終わったわけではありません。むしろ、上場維持後の運用方針が改めて問われる段階に入ったと見ることもできます。

個人投資家が確認したいポイント

投資初心者やFIRE志向の投資家にとって、今回の事例は重要な示唆があります。

TOB価格が提示されると、その価格が一種の目安として意識されやすくなります。しかし、TOBには成立条件があります。今回のように下限に届かなければ、応募しても売却が成立しないことがあります。

そのため、TOB関連銘柄を見る際には、買付価格だけでなく、買付予定数、下限、上限、主要投資主の動向、不成立時の投資価値を確認する必要があります。

また、FIRE志向の投資家にとっては、イベントによる一時的な値上がりよりも、その銘柄を中長期で保有できるかどうかが重要です。分配金が安定しているのか、資産価値に対して価格が割安なのか、財務面に無理がないのか。こうした基本に戻ることが大切だと思います。

今後の見通し

短期的には、TOB不成立を受けた価格調整が続く可能性があります。特に、TOB価格125,000円を前提にしていた投資家がポジションを整理する場合、一定の売り圧力が出ることも考えられます。

一方で、すでに価格が大きく調整したことで、今後は利回りやNAV倍率、分配金見通しを基準に再評価する投資家が出てくる可能性もあります。

重要なのは、次にサンケイリアルエステート側からどのような方針が示されるかです。資産運用の改善策、分配金安定化への考え方、スポンサーとの連携、大口投資主への対応などが具体的に示されれば、市場の見方が変わる可能性もあります。

現時点では、強気にも弱気にも決めつけにくい局面です。

今回のTOB不成立によって、125,000円という出口は消えました。しかし同時に、サンケイリアルエステートは上場REITとして市場に残ります。

今後は、イベントの有無ではなく、投資法人そのものの収益力と運用方針がより強く問われることになるでしょう。

投資家としては、短期の値動きに過度に振り回されず、次の開示、分配金見通し、物件運営の改善状況を確認しながら、冷静に判断していきたいところです。

免責事項

【AIによる作成について】 本記事は、AIによる分析をベースに作成しています。AIは決算説明資料および有価証券報告書を参照して分析を行っていますが、読み取りの誤り・解釈の相違・情報の欠落が生じる可能性があります。本記事の内容は情報提供を目的としたものであり、その正確性・完全性を保証するものではありません。

【投資に関する免責事項】 本記事は特定の銘柄への投資を推奨・勧誘するものではありません。投資にはリスクが伴い、投資元本が保証されるものではありません。J-REITへの投資においては、分配金の減少・投資口価格の下落・上場廃止などのリスクがあります。投資に関する最終的な判断はご自身の責任において行ってください。投資判断に際しては、必要に応じて証券会社・ファイナンシャルプランナーなど専門家へのご相談をお勧めします。

コメント