作成日付:2026年7月5日

※本記事はAIによる分析をベースに作成しています。投資判断はご自身の責任において行ってください。詳細は記事末尾の免責事項をご確認ください。

はじめに:このシリーズについて

J-REIT研究ラボでは、各投資法人の決算説明資料や有価証券報告書を確認し、投資法人の状態をできるだけ丁寧に整理しています。

J-REITは、分配金利回りだけを見ると魅力的に見えることがあります。しかし、その分配金がどのような収益から生まれているのか、今後も続きやすいのか、金利上昇や修繕費の影響をどの程度受けるのかによって、見え方は大きく変わります。

今回取り上げるのは、MIRARTH不動産投資法人です。

住宅を中心とした総合型REITですが、有価証券報告書を確認すると、住宅だけでなく、オフィス、商業施設、ホテルの収益貢献も大きいことが分かります。つまり、単純な住宅安定型REITというより、複数の用途を組み合わせて分配金を作っている銘柄と見る方が自然です。

今回は、直近決算と有価証券報告書をもとに、MIRARTH不動産投資法人の現状を整理していきます。

この銘柄はどんなJ-REIT?

- 名称:MIRARTH不動産投資法人

- 証券コード:3492

- タイプ:住宅中心の総合型REIT

- スポンサー:MIRARTHホールディングス

- 主な用途:住宅、オフィス、商業施設、ホテル

- 第16期末保有物件数:78物件

- 第16期末取得価格合計:約1,756億円

- 2026年3月の物件取得後:85物件、取得価格合計約1,930億円規模

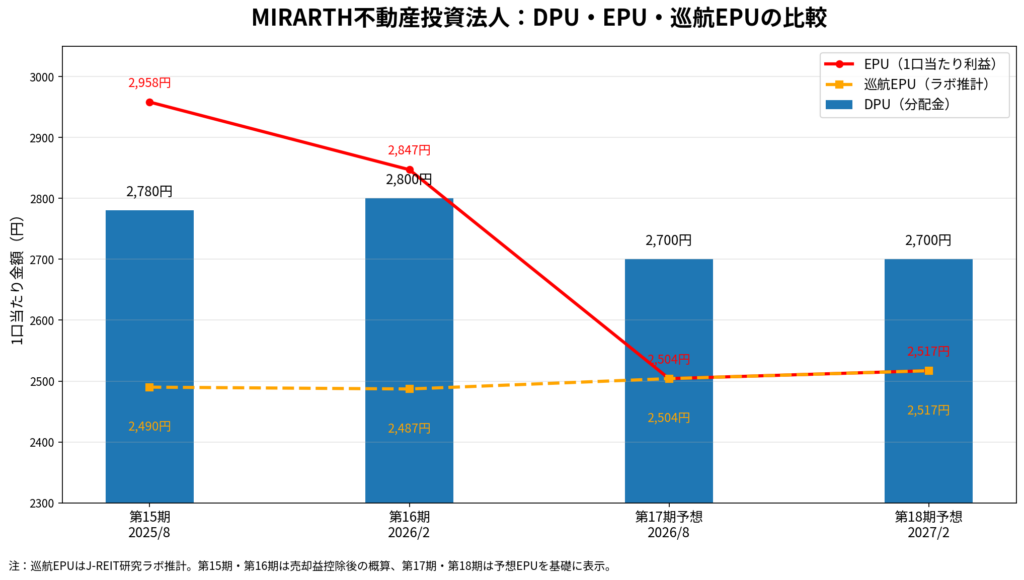

- 第16期分配金:2,800円

- 第17期・第18期予想分配金:各2,700円

MIRARTH不動産投資法人は、旧タカラレーベン不動産投資法人です。住宅を中心としながらも、オフィス、商業施設、ホテルを組み入れる総合型REITです。

用途別では住宅が最大比率ですが、有報ベースで見ると、住宅だけでポートフォリオが構成されているわけではありません。第16期末時点では、住宅47物件、オフィス12物件、商業施設11物件、ホテル8物件という構成でした。住宅は安定収益の土台ですが、実際の収益貢献ではオフィス、商業施設、ホテルもかなり重要です。

そのため、この銘柄を見る際には「住宅REIT」としてではなく、住宅を軸にした総合型REITとして確認する必要があります。

住宅は賃料増額余地、オフィスは稼働率と賃料ギャップ、商業施設は固定賃料による安定性、ホテルは変動賃料による上振れ余地があります。一方で、金利負担、修繕費、ホテル市況、商業テナントの継続性など、確認すべき点も多い銘柄です。

直近決算期の指標確認

第16期、2026年2月期の主な指標を整理します。

| 指標 | 第15期 | 第16期 | コメント |

|---|---|---|---|

| 営業収益 | 5,595百万円 | 5,562百万円 | 売却益減少もあり微減収 |

| 営業利益 | 3,437百万円 | 3,321百万円 | 賃貸費用増などで減益 |

| 当期純利益 | 2,695百万円 | 2,593百万円 | 前期比で減益 |

| DPU | 2,780円 | 2,800円 | 分配金は小幅増加 |

| EPU | 2,958円 | 2,847円 | 1口当たり利益は低下 |

| 巡航EPU・ラボ推計 | 約2,500円前後 | 約2,500円前後 | 売却益控除後の目安 |

| 総資産 | 187,435百万円 | 192,291百万円 | 資産規模は拡大 |

| 純資産 | 90,377百万円 | 90,438百万円 | ほぼ横ばい |

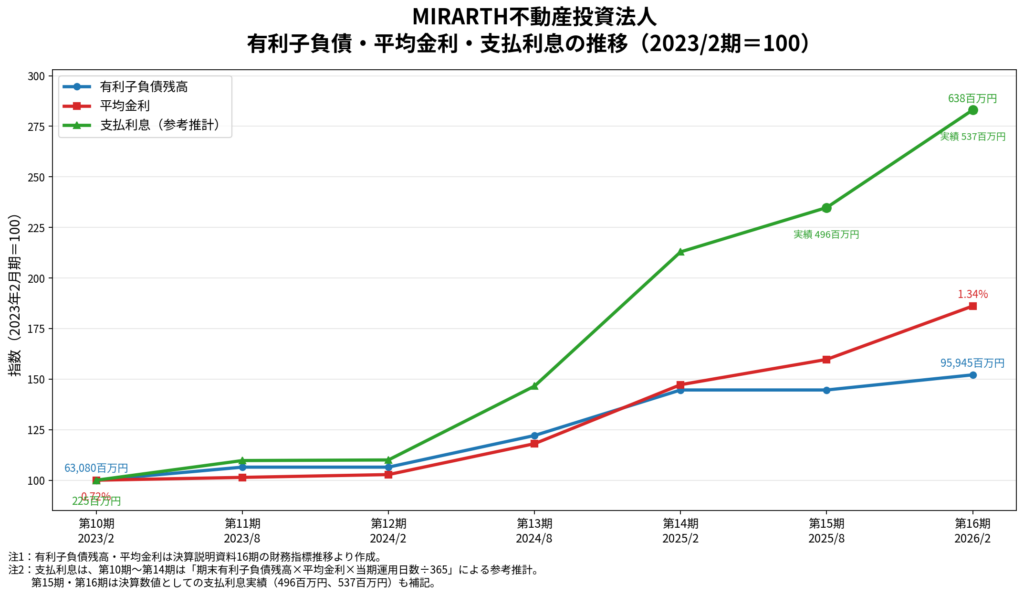

| 有利子負債 | 91,220百万円 | 95,945百万円 | 借入金は増加 |

| LTV | 48.7% | 49.9% | 高めの水準 |

| 賃貸事業損益 | 3,487百万円 | 3,466百万円 | 賃貸収益は増えたが費用増で微減 |

| 支払利息 | 496百万円 | 537百万円 | 金利負担は増加 |

第16期は、DPUこそ2,800円に増えましたが、営業利益、経常利益、当期純利益はいずれも前期比で減少しています。賃貸事業収益は増えていますが、賃貸事業費用や支払利息も増えており、利益面ではやや重さが見えます。

ここで重要なのは、DPU2,800円の中身です。

第16期の不動産等売却益は328百万円ありました。その大半はプリオ大名Ⅱの売却益300百万円です。売却益を除いて見ると、巡航的なEPUは2,500円前後と考えるのが自然です。

つまり、DPU2,800円という数字だけを見ると安定しているように見えますが、売却益を除いた実力値では、次期以降の予想DPU2,700円を自然体で出し続けられるかが確認ポイントになります。

注目ポイント1:住宅・オフィスの内部成長余地はある

MIRARTH不動産投資法人の良い点として、住宅とオフィスの内部成長余地があります。

住宅では、入替時・更新時ともに賃料増額が見られます。特に都市部の賃貸住宅は、インフレ局面でも比較的賃料改定を進めやすい面があります。ラグゼナシリーズなど、比較的新しい住宅がポートフォリオに加わっている点もプラスです。

オフィスについても、稼働率は高く、賃料ギャップの改善余地があります。第16期末時点でオフィス稼働率は高水準で、個別収支を見ると、NTビル、東池袋セントラルプレイス、名古屋センタープラザビルなどが大きな収益を生んでいます。

ただし、オフィスについては築古物件が多い点に注意が必要です。収益貢献は大きい一方で、修繕・設備更新費用もかかりやすい構成です。

内部成長余地があることは評価できます。

一方で、それがそのままDPU成長につながるかどうかは、金利負担や修繕費の増加との綱引きになります。

注目ポイント2:ホテル収益が分配金を支えている

MIRARTH不動産投資法人は、ホテル比率が一定程度あります。

有報の個別物件収支を見ると、ホテルの収益貢献はかなり大きいです。クインテッサホテル札幌、アパホテル蒲田駅東、ACCESS by LOISIR HOTEL Nagoya、ホテルリブマックス新宿歌舞伎町明治通などが、収益面で存在感を示しています。

ホテル市況が強い局面では、これは明確なプラス材料です。インバウンド需要や国内旅行需要が堅調であれば、ホテル収益がDPUを支える要因になります。

一方で、ホテルは景気、為替、インバウンド、地政学リスク、感染症などの影響を受けやすい用途です。変動賃料型のホテルが好調な時は収益を押し上げますが、市況が弱くなれば逆方向にも働きます。

そのため、MIRARTH不動産投資法人は、見た目以上にホテル市況の影響を受ける銘柄と考えた方がよさそうです。

住宅中心という言葉だけで安定型と見るより、住宅に加えてホテル市況の追い風も取り込む総合型REITと整理する方が実態に近いです。

注目ポイント3:商業施設は収益貢献が大きいが、個別確認が必要

商業施設も重要な収益源です。

特にアピタ名古屋南店、YAMADA web.com松山問屋町店、YAMADA web.com奈良本店、テックランド八王子高尾店などは、NOI貢献が大きい物件です。商業施設は固定賃料中心であれば、収益安定性が期待できます。

一方で、商業施設は個別テナントへの依存度が高くなりやすい用途です。アピタ名古屋南店は収益貢献が大きい一方で、築年数、長期修繕費、既存不適格、契約満了時期など、複数の確認ポイントがあります。

また、底地物件や商業施設の一部には、譲渡時にテナントへの優先交渉権が付いているものがあります。これは珍しいものではありませんが、将来の資産入替の柔軟性には一定の影響を与える可能性があります。

商業施設は「安定収益源」として評価できる一方で、個別テナント、契約条件、建物の将来対応を確認しておきたい資産群です。

気になる点1:LTV49%台後半と金利上昇

最も大きな確認ポイントは財務です。

第16期末のLTVは49.9%です。これはJ-REIT全体で見ても高めの水準です。さらに、2026年3月の公募増資後も、LTVは大きく下がっていません。資本調達と同時に物件取得・借入を進めているため、財務改善というより外部成長を優先した形です。

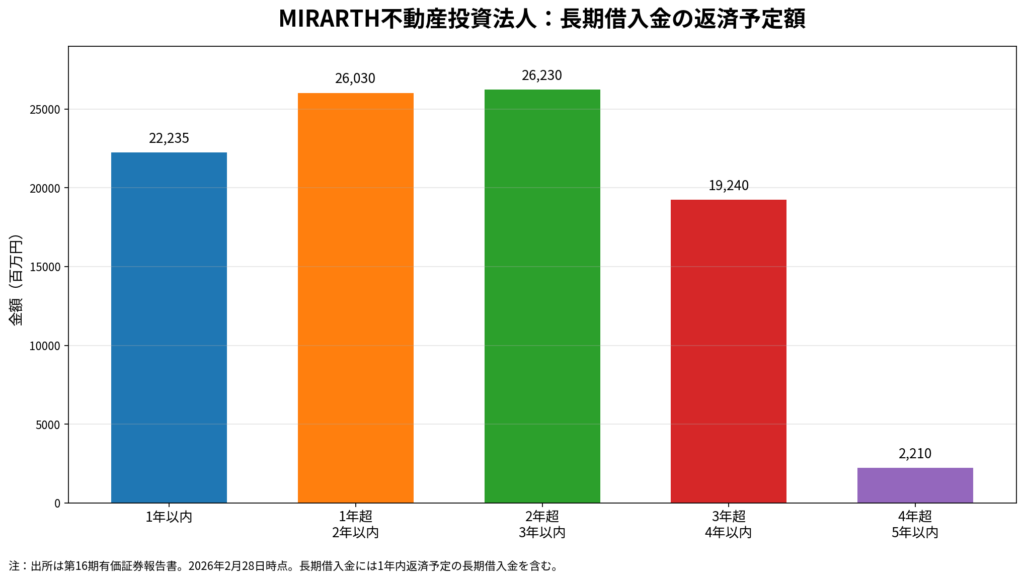

有報では、1年以内返済予定の長期借入金が22,235百万円あります。さらに、1年超2年以内が26,030百万円、2年超3年以内が26,230百万円です。今後3年以内に相当額の借換が必要になります。

下のグラフは、2026年2月末時点の長期借入金の返済予定額を期間別に整理したものです。

J-REITでは借換を前提に資金調達を行うため、返済期限が来ること自体が直ちに問題というわけではありません。

ただし、金利上昇局面では、借換時の金利水準が分配金に影響しやすくなります。MIRARTH不動産投資法人の場合、今後3年以内に比較的大きな返済期限が集中しているため、今後の借換金利は継続して確認したいポイントです。

J-REITは借換を前提としたビジネスなので、返済期限が来ること自体は通常のことです。問題は金利水準です。

第16期の支払利息は、前期496百万円から537百万円へ増加しています。さらに後発事象では、2026年3月3日に13,360百万円の借入が実行され、そのうち3,000百万円は固定金利2.79875%です。

この水準になると、金利負担は分配金にかなり影響します。

内部成長やホテル収益があっても、金利上昇による支払利息増がそれを吸収してしまう可能性があります。

MIRARTH不動産投資法人を見るうえでは、DPUより先に金利負担の推移を見たいところです。

気になる点2:DPU2,800円は売却益込み

第16期のDPUは2,800円です。利益超過分配はなく、利益分配のみである点は評価できます。

ただし、DPU2,800円の背景には売却益があります。第16期の不動産等売却益は328百万円で、特にプリオ大名Ⅱの売却益300百万円が大きく寄与しています。

売却益を除いた巡航EPUは、当ラボ推計で2,500円前後です。

一方、第17期・第18期の予想DPUは2,700円です。

このため、次期以降は、売却益や内部留保をどの程度使いながらDPUを維持するのかが重要になります。

第16期末の内部留保は639百万円あります。これは安心材料です。ただし、今後の分配金維持に使われる可能性があるため、内部留保を「成長余力」と見るより、現時点では「分配金安定化のクッション」と見る方が自然です。

気になる点3:公募増資後もDPU成長にはつながっていない

2026年3月、MIRARTH不動産投資法人は公募増資を実施しました。一般募集97,541口、第三者割当4,877口により、発行済投資口数は910,820口から1,013,238口へ増加しました。

増加率は約11.2%です。これはかなり大きな希薄化です。

同時に、7物件を取得しています。取得価格合計は17,389百万円です。住宅、オフィス、商業施設、ホテルをバランスよく取得しています。

外部成長自体は悪いことではありません。むしろ、スポンサー・パイプラインを活用して資産規模を拡大できることは強みです。

ただし、投資主目線で重要なのは、資産規模の拡大が1口当たり利益にどれだけ貢献するかです。

今回の公募増資後、資産規模は拡大しましたが、第17期・第18期の予想DPUは2,700円です。第16期2,800円からは低下します。

つまり、短期的には、資産規模拡大がDPU成長に直結しているとは言いにくい状況です。

外部成長については、取得価格、取得利回り、借入金利、DPUへの貢献をセットで確認する必要があります。

気になる点4:修繕費と築古資産

第16期の修繕費は154百万円で、前期86百万円から大きく増えています。

これは一時的な工事の影響もありますが、ポートフォリオの中には築古オフィス、商業施設、ホテルが含まれています。

具体的には、NTビル、東池袋セントラルプレイス、名古屋センタープラザビル、アピタ名古屋南店、クインテッサホテル札幌、TOSEI HOTEL&SEMINAR幕張などは、収益貢献が大きい一方で、修繕・設備更新の確認が必要な物件です。

特にTLRレジデンス磯子駅前は、第16期末の稼働率が低く、個別収支でも修繕費が大きく出ています。バリューアップ工事後にリーシングが進めば改善余地はありますが、現時点では要確認物件です。

修繕費は、会計上すべてが一度に利益を減らすわけではありません。しかし、キャッシュアウトとしては重要です。

分配金を見るときは、DPUだけでなく、修繕費や資本的支出を考慮した実質的なキャッシュ創出力も確認したいところです。

気になる点5:アピタ名古屋南店と商業テナントリスク

有報を読むうえで目立つ物件の一つが、アピタ名古屋南店です。

この物件は収益貢献が大きい一方で、いくつかの確認ポイントがあります。

- 取得価格:78億円

- 築年:1996年

- 長期修繕費年平均:51,179千円

- NOI:212,027千円

- 既存不適格物件

- 現況と同様の建物を再建築できない可能性

- 所有権移転時にテナントへの購入優先交渉権あり

現在の収益貢献は大きく、ただちに問題があるという話ではありません。

しかし、長期目線では、建物の維持、契約継続、将来の売却・再開発余地を確認しておきたい物件です。

商業施設は「安定収益」として評価されやすいですが、実際には個別テナントの信用力や契約条件が重要です。住宅のように多数の入居者へ分散されているわけではないため、一つの契約が大きな意味を持つことがあります。

まとめ

MIRARTH不動産投資法人は、住宅中心の総合型REITとして、一定の魅力があります。

住宅・オフィスの賃料増額余地、ホテル収益の強さ、商業施設のNOI貢献、スポンサー・パイプラインによる外部成長余地は評価できます。また、利益超過分配に頼らず、内部留保も一定程度確保している点は安心材料です。

一方で、有価証券報告書を読むと、表面利回りだけでは見えにくい論点が多くあります。

特に重要なのは、LTV49%台後半という財務レバレッジ、金利上昇による支払利息増、売却益込みのDPU、巡航EPUとDPUの差、公募増資による希薄化、築古資産の修繕負担、ホテル市況依存、商業施設の個別テナントリスクです。

当ラボとしては、MIRARTH不動産投資法人を次のように整理します。

高利回りに見えるが、その背景には複数のリスク要因がある。内部成長の芽はあるものの、金利上昇と修繕負担を吸収しながらDPU2,700円を維持できるかが最大の確認ポイント。

投資判断をする場合は、分配金利回りだけでなく、以下を継続確認したい銘柄です。

- 巡航EPUが2,500円台から伸びるか

- DPU2,700円を内部留保に頼りすぎず維持できるか

- 借換金利がどこまで上がるか

- TLRレジデンス磯子駅前の稼働率が回復するか

- アピタ名古屋南店など大型商業施設の契約・修繕状況

- ホテル収益がどこまで継続するか

- 公募増資後の取得物件が1口当たり利益に貢献するか

一言でいえば、MIRARTH不動産投資法人は、高利回りの魅力と、運用難度の高さが同居する銘柄です。

高利回りは魅力です。

ただし、その利回りは無料ランチではありません。おかわり自由に見えて、実は金利と修繕費が別料金、というタイプかもしれません。

免責事項

【AIによる作成について】

本記事は、AIによる分析をベースに作成しています。AIは決算説明資料および有価証券報告書を参照して分析を行っていますが、読み取りの誤り・解釈の相違・情報の欠落が生じる可能性があります。本記事の内容は情報提供を目的としたものであり、その正確性・完全性を保証するものではありません。

【投資に関する免責事項】

本記事は特定の銘柄への投資を推奨・勧誘するものではありません。投資にはリスクが伴い、投資元本が保証されるものではありません。J-REITへの投資においては、分配金の減少・投資口価格の下落・上場廃止などのリスクがあります。投資に関する最終的な判断はご自身の責任において行ってください。投資判断に際しては、必要に応じて証券会社・ファイナンシャルプランナーなど専門家へのご相談をお勧めします。

コメント