作成日付:2026年7月4日

※本記事はAIによる分析をベースに作成しています。投資判断はご自身の責任において行ってください。詳細は記事末尾の免責事項をご確認ください。

はじめに:このシリーズについて

J-REIT研究ラボでは、J-REIT各銘柄の決算説明資料や有価証券報告書をもとに、投資法人の状態をできるだけ丁寧に確認しています。

このシリーズの目的は、投資のプロ向けに難しい言葉を並べることではありません。個人投資家や投資初学者の方が、J-REITの中身を少しでも理解しやすくなるように、決算数字や有報の記載を読み解いていくことです。

今回は、三菱地所物流リート投資法人の第19期決算と有価証券報告書を確認します。

三菱地所物流リートは、三菱地所グループをスポンサーに持つ物流施設主体のJ-REITです。物流REITの中でも、スポンサー力、物件品質、財務面、ESG評価などで比較的高い評価を受けやすい銘柄といえます。

一方で、足元のJ-REIT市場では金利上昇が大きなテーマになっています。物流施設そのものの需要が堅調でも、借入金利が上がれば利益は圧迫されます。また、分配金を見る際には、売却益による一時的な上振れや、利益超過分配の活用も分けて確認する必要があります。

この銘柄はどんなJ-REIT?

- 名称:三菱地所物流リート投資法人

- 証券コード:3481

- タイプ:物流施設主体型J-REIT

- スポンサー:三菱地所株式会社

- 資産運用会社:三菱地所投資顧問株式会社

- 保有資産:37物件

- 資産総額:約2,875億円

- 主な投資対象:物流施設、産業用不動産、底地など

- 主なブランド:ロジクロス、ロジポート、MJロジパーク、MJインダストリアルパーク

- 主な投資エリア:首都圏、近畿圏、中部圏

- 第19期末稼働率:99.9%

三菱地所物流リート投資法人は、三菱地所グループをスポンサーに持つ物流施設主体のJ-REITです。三菱地所グループが開発する物流施設「ロジクロス」シリーズなどを中心に、物流施設や産業用不動産を組み入れています。

地域別には、首都圏、近畿圏、中部圏を中心に分散されています。物流REITとしては、首都圏に極端に偏っているというより、関西・中部も一定程度組み込まれている点が特徴です。

また、三菱地所物流リートは、三菱地所グループの開発物件だけでなく、MJIAのソーシング力を活用した物件や底地も組み合わせています。いわば、スポンサー開発物件の安定感と、やや利回りの高い物件を組み合わせる「ハイブリッド型」の物流REITと見ることができます。

ただし、有報を細かく見ると、すべてが単純な単独所有の大型物流施設というわけではありません。準共有持分の物件、共有持分の物件、底地、譲渡時に優先交渉権が付いている物件などもあります。これらは直ちに問題というわけではありませんが、資産入替や売却益実現の自由度を見るうえでは、確認しておきたいポイントです。

直近決算期の指標確認

第19期の主な指標を確認します。

| 指標 | 第18期 | 第19期 | コメント |

|---|---|---|---|

| 総資産 | 287,596百万円 | 287,523百万円 | ほぼ横ばい |

| 純資産 | 156,381百万円 | 156,041百万円 | 利益超過分配等により微減 |

| DPU | 2,829円 | 2,835円 | 小幅増配 |

| 利益分配金 | 2,563円 | 2,600円 | 利益ベースでは改善 |

| 利益超過分配金 | 266円 | 235円 | 当期は減少 |

| 1口当たり当期純利益 | 2,539円 | 2,599円 | 増加 |

| 賃貸NOI | 6,637百万円 | 6,732百万円 | 増加 |

| 不動産賃貸事業損益 | 5,243百万円 | 5,320百万円 | 改善 |

| LTV | 42.6% | 42.6% | 安定的 |

| 期末稼働率 | 99.6% | 99.9% | ほぼ満室 |

| 平均調達金利 | 0.79%程度 | 0.81%程度 | 上昇傾向 |

第19期は、かなり安定した決算でした。営業収益は8,153百万円、営業利益は4,317百万円、当期純利益は3,860百万円となり、前期比では増収増益です。

不動産賃貸事業収益も増加しており、賃料収入は前期7,416百万円から当期7,528百万円へ増えています。

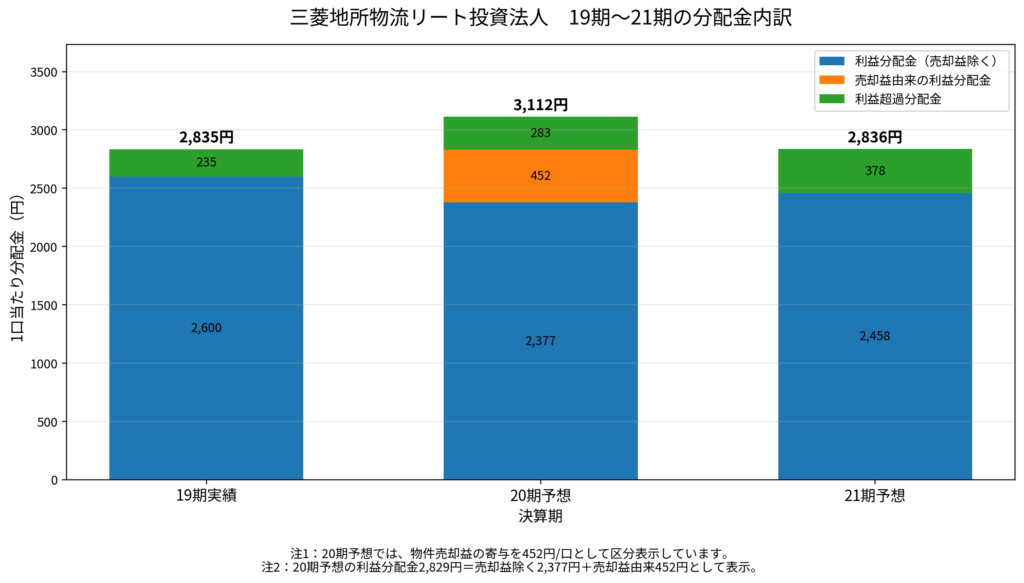

この点は素直に評価できます。第19期は、売却益に頼って分配金を作った決算ではありません。DPUは2,835円で、前期から6円の小幅増配です。しかも、利益分配金は2,600円と前期の2,563円から増加し、利益超過分配金は235円と前期の266円から減少しています。

つまり、第19期だけを見ると、分配金の中身は前期よりやや良くなっています。

一方で、今後の見通しを見ると、第20期は売却益によりDPUが大きく上振れし、第21期は利益超過分配の比率が上がる見込みです。したがって、表面上のDPUだけではなく、利益分配金と利益超過分配金の内訳を分けて見ることが重要です。

注目ポイント1:第19期の本業はしっかりしている

まず評価したいのは、第19期の本業が堅調だった点です。

不動産賃貸事業収益は8,124百万円で、前期8,029百万円から増加しました。不動産賃貸事業損益も5,320百万円となり、前期5,243百万円から改善しています。

期末稼働率は99.9%です。ほぼ満室といえる水準です。平均残存賃貸借期間も6.6年あり、契約面での安定感もあります。

また、決算説明資料では、賃料改定において増額改定が続いていることも示されています。物流施設の需給が改善しているエリアでは、契約更改時に賃料を引き上げる余地があると考えられます。

物流REITにとって、内部成長は非常に重要です。特に金利上昇局面では、借入コストの上昇を賃料成長でどこまで吸収できるかが問われます。その意味で、三菱地所物流リートの賃料改定力は大きな強みです。

ただし、第20期・第21期には一部物件の退去影響も見込まれています。第19期末の稼働率が非常に高かっただけに、今後は空いた区画をどの程度の賃料で埋め戻せるかが重要になります。

注目ポイント2:第20期DPUは売却益込みで大きく上振れ

第20期予想DPUは3,112円です。第19期の2,835円から見ると、かなり大きな増配に見えます。

ただし、この増配にはMJロジパーク加須1・加須2の売却益が大きく寄与しています。

有報の後発事象によると、MJロジパーク加須1の譲渡価格は1,680百万円、想定帳簿価額は1,151百万円、想定譲渡損益は499百万円です。MJロジパーク加須2は譲渡価格1,840百万円、想定帳簿価額1,637百万円、想定譲渡損益171百万円です。合計で約670百万円の譲渡益が見込まれています。

売却価格はどちらも鑑定評価額を上回っており、売却条件自体は悪くありません。

また、有報で個別物件を確認すると、加須1・加須2はいずれも小型で、加須2は1998年竣工の築古物件です。加須2にはテナントへの優先交渉権もあり、将来的な出口自由度という面でも一定の制約がありました。

そのため、この売却は単なる分配金のかさ上げというより、小型・築古物件の整理として一定の合理性があると考えられます。

ただし、売却益は一時的な利益です。売却後はその物件からの賃貸収入はなくなります。第20期DPU3,112円を、巡航的な分配金水準と見るのは避けた方がよさそうです。

注目ポイント3:第21期は分配金の「中身」を確認したい

第21期予想DPUは2,836円です。第19期実績の2,835円とほぼ同水準です。

一見すると、売却益がなくなっても分配金を維持できるように見えます。しかし、内訳を見ると少し印象が変わります。

第19期のDPU2,835円は、利益分配金2,600円、利益超過分配金235円でした。一方、第21期予想では、利益分配金が2,458円、利益超過分配金が378円となる見込みです。

利益超過分配は、物流REITでは一般的に使われる仕組みです。物流施設は建物比率が高く、減価償却費が大きく出るため、会計上の利益よりキャッシュフローが大きくなりやすいからです。

したがって、「利益超過分配があるから悪い」と見る必要はありません。

ただし、重要なのは比率の変化です。第19期の利益超過分配率は減価償却費の24.8%でしたが、第21期予想では40%まで上がる見込みです。第19期と第21期のDPUはほぼ同じでも、分配金の構成は異なります。

投資家としては、DPUの水準だけでなく、利益分配金と利益超過分配金の内訳を確認しておきたいところです。

注目ポイント4:財務は強いが、金利上昇はすでに影響している

三菱地所物流リートの財務は強いです。

第19期末の有利子負債残高は122,349百万円、LTVは42.6%です。JCR格付はAA・安定的です。投資法人債も長期・低利で発行されています。第1回グリーンボンドは利率0.7000%、償還期限2036年4月14日、第2回グリーンボンドは利率0.9000%、償還期限2033年7月25日です。

一方で、金利上昇の影響はすでに損益に出ています。

支払利息は前期396百万円から当期442百万円へ増加しました。融資関連費用も6百万円から11百万円へ増えています。

さらに借入金明細を見ると、以前の借入では0.2%台〜0.5%台のものが多い一方、近年の長期借入では1%台のものも目立っています。

つまり、財務が強い銘柄であっても、金利上昇の影響を完全に避けることはできません。

2026年2月末時点では、1年以内に9,890百万円、1年超2年以内に13,590百万円、2年超3年以内に13,963百万円、3年超4年以内に18,491百万円の返済予定があります。

返済期限は分散されていますが、今後の借換のたびに金利コストが上がる可能性はあります。内部成長でどこまで吸収できるかが、今後の大きな確認ポイントです。

注目ポイント5:ポートフォリオは優秀。ただし個別物件にはクセもある

全体として、三菱地所物流リートのポートフォリオは優秀です。

第19期末の稼働率は99.9%。主要テナントへの過度な集中も見られません。有報上、単一の外部顧客への営業収益が営業収益の10%以上となる顧客はありません。

ただし、有報で個別物件を細かく見ると、すべてが新しくシンプルな物件というわけではありません。

例えば、MJロジパーク西宮1は1991年築で、含み損があり、さらにテナントや組合との関係で譲渡・貸借に一定の制約があります。F-LINEがテナントとして入っており、第三者譲渡時には事前通知や優先交渉が必要です。

MJロジパーク東大阪1も1991年築で、小型・単独テナント型の物件です。

また、ロジポート相模原、ロジポート橋本、ロジポート川崎ベイ、ロジスタ・ロジクロス茨木彩都A棟・B棟などは、準共有持分や共有持分の物件です。これらには不分割特約や優先交渉権、持分譲渡制限などが設定されています。

これは直ちに悪いという話ではありません。大型で優良な物件ほど共同所有になっているケースもあります。

ただし、含み益があるからといって、すべての物件を自由に売却できるとは限りません。資産入替や売却益実現を見る際には、物件ごとの出口自由度も確認したいところです。

注目ポイント6:太陽光発電は地味だが収益改善策として面白い

三菱地所物流リートでは、多くの物件で屋根部分を太陽光発電事業者に貸す契約が見られます。これは、物流施設の広い屋根を活用して、追加収益を得る取り組みです。

さらに、MJロジパーク大阪1とMJロジパーク加古川1では、投資法人側が太陽光発電設備の設置工事を行う予定です。大阪1の予定金額は153百万円、加古川1は142百万円です。

有報によると、これらの物件では、月額40万円の固定賃料に加え、売電収入の95%から固定賃料を控除した額を受け取る契約となっています。

決算説明資料では、この太陽光パネル設置による想定NOI利回りが12.4%、想定NOIが年36百万円とされています。

単純に見ると、約295百万円の投資に対して年36百万円のNOIが見込まれるため、約8年強で回収できる計算です。契約期間が20年であれば、資料上の前提では投資効率はかなり高いといえます。

ただし、これはDPU全体を大きく変えるような規模ではありません。発電量、設備劣化、屋根修繕、売電制度の変化などの影響も受けます。

それでも、既存物件の屋根を活用した内部成長策としては、なかなか面白い取り組みです。物流REITらしい、地味ながら効率的な収益改善策といえそうです。

気になる点:冷静に見ておきたいリスク

ここからは、投資判断上、冷静に確認しておきたい点です。

第一に、金利上昇です。

三菱地所物流リートは財務の強い銘柄ですが、それでも支払利息は増加しています。今後も借換が続くため、低利で借りていた負債が新しい金利水準へ置き換わる可能性があります。

第二に、DPUの中身です。

第19期のDPUは比較的質が良い内容でした。しかし、第20期は売却益込み、第21期は利益超過分配の比率が上がる見込みです。DPUの水準だけではなく、利益分配金、利益超過分配金、売却益の有無を分けて見る必要があります。

第三に、資産入替の自由度です。

含み益は厚いですが、準共有・共有物件、底地、テナント優先交渉権のある物件もあります。すべての含み益をいつでも自由に実現できるわけではない点は、頭に入れておきたいところです。

第四に、築古・小型物件です。

ポートフォリオ全体は良質ですが、MJロジパーク西宮1、MJロジパーク東大阪1、MJロジパーク船橋1など、築年数や個別条件に注意したい物件もあります。これらは全体に占める比率としては大きくありませんが、今後の資産入替候補として見ておく価値があります。

第五に、外部成長の難しさです。

スポンサーのパイプラインは強いですが、金利上昇と投資口価格の環境を考えると、物件取得がそのままDPU成長につながるとは限りません。ブリッジSPCの活用は有効ですが、本体取得時の利回り、調達コスト、希薄化影響を慎重に見る必要があります。

まとめ

三菱地所物流リート投資法人は、物流REITの中でも質の高い銘柄だと考えられます。

スポンサーは三菱地所。物件の稼働率は高く、賃料改定も強い。含み益も厚く、財務面でもJCR格付AAを有しています。第19期は売却益に頼らず、賃貸事業収入と利益分配金を増やしており、決算そのものは良好です。

一方で、現在は簡単な局面ではありません。

第20期のDPU増加は売却益による一時的な要素が大きく、第21期は利益超過分配の比率を高めてDPUを維持する見込みです。金利上昇もすでに支払利息の増加として表れており、今後の借換コストは引き続き注視が必要です。

また、有報を細かく見ると、ポートフォリオには準共有・共有物件、底地、築古物件、譲渡制限のある物件も含まれます。全体としては優良ですが、すべてが単純で自由度の高い資産というわけではありません。

当ラボとしては、三菱地所物流リートを「質の高い物流REIT」と評価します。

ただし、投資判断では、表面DPUだけを見るのではなく、売却益、利益超過分配、金利負担、空室の埋め戻し、資産入替の自由度を分けて確認したい銘柄です。

現在の三菱地所物流リートは、外部成長で力強くDPUを伸ばすというより、内部成長、含み益還元、財務運営、太陽光発電などの収益改善策を組み合わせて、分配金水準を守りに行く局面にあると見ています。

優良銘柄であることは変わりません。

ただし、優良銘柄であっても、金利上昇の影響を受けないわけではありません。今後は、物流施設の賃料成長が、金利コスト上昇をどこまで吸収できるかが最大の焦点になりそうです。

免責事項

【AIによる作成について】

本記事は、AIによる分析をベースに作成しています。AIは決算説明資料および有価証券報告書を参照して分析を行っていますが、読み取りの誤り・解釈の相違・情報の欠落が生じる可能性があります。本記事の内容は情報提供を目的としたものであり、その正確性・完全性を保証するものではありません。

【投資に関する免責事項】

本記事は特定の銘柄への投資を推奨・勧誘するものではありません。投資にはリスクが伴い、投資元本が保証されるものではありません。J-REITへの投資においては、分配金の減少・投資口価格の下落・上場廃止などのリスクがあります。投資に関する最終的な判断はご自身の責任において行ってください。投資判断に際しては、必要に応じて証券会社・ファイナンシャルプランナーなど専門家へのご相談をお勧めします。

コメント