作成日付:2026年7月4日

※本記事はAIによる分析をベースに作成しています。投資判断はご自身の責任において行ってください。詳細は記事末尾の免責事項をご確認ください。

はじめに:このシリーズについて

J-REIT研究ラボでは、各投資法人の決算説明資料や有価証券報告書をもとに、投資法人の状況をできるだけ正確に整理しています。

このシリーズでは、投資のプロ向けというよりも、個人投資家・投資初学者の方に向けて、「このREITは今どのような状態にあるのか」をなるべくわかりやすく確認していきます。

今回は、**セントラル・リート投資法人(3488)**を取り上げます。

旧名称はザイマックス・リート投資法人です。2025年10月に名鉄都市開発とザイマックスグループのダブルスポンサー体制へ移行し、名称もセントラル・リート投資法人へ変更されました。有価証券報告書でも、名古屋鉄道グループとザイマックスグループの知見・ノウハウを活用し、投資主価値の最大化を目指す方針が示されています。

この変更により、セントラル・リートは「中部圏・名古屋圏を成長軸にするREIT」という新しい方向性を打ち出し始めています。ただし、もともと中部圏主体のREITだったわけではありません。第16期末時点では、東京圏のオフィスや商業施設が中心であり、名鉄都市開発の参画後に中部圏色を強めていく段階にあります。

この銘柄はどんなJ-REIT?

- 名称:セントラル・リート投資法人

- 証券コード:3488

- 旧名称:ザイマックス・リート投資法人

- タイプ:総合型REIT

- 主な用途:オフィス、商業施設、ホテル、その他

- スポンサー:名鉄都市開発、ザイマックスグループ

- 資産運用会社:名鉄・ザイマックスアセットマネジメント

- 第16期末物件数:18物件

- 第16期末取得価格合計:438億円

- 第16期末鑑定評価額:575億円

- 第16期末稼働率:99.9%

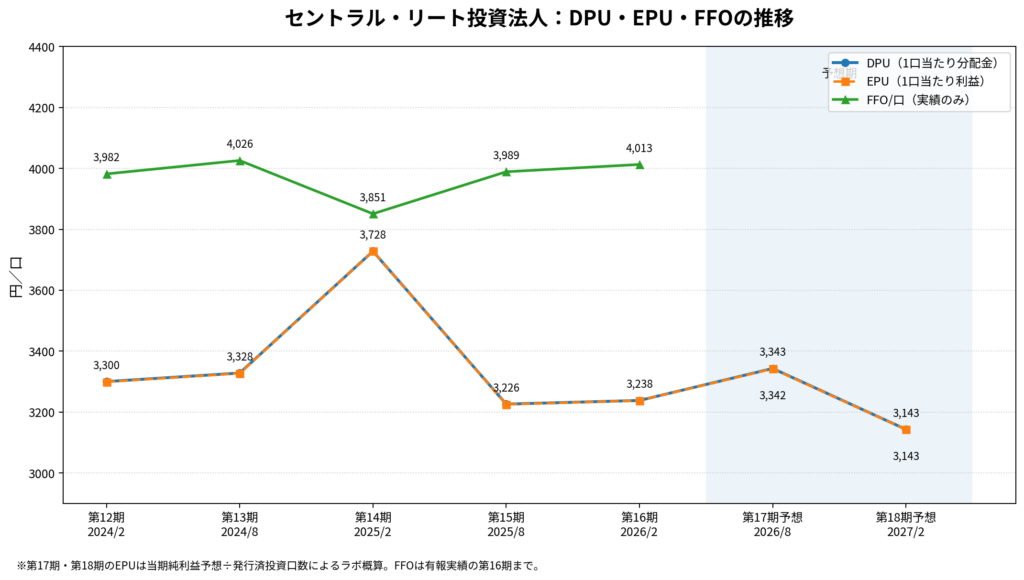

- 第16期DPU:3,238円

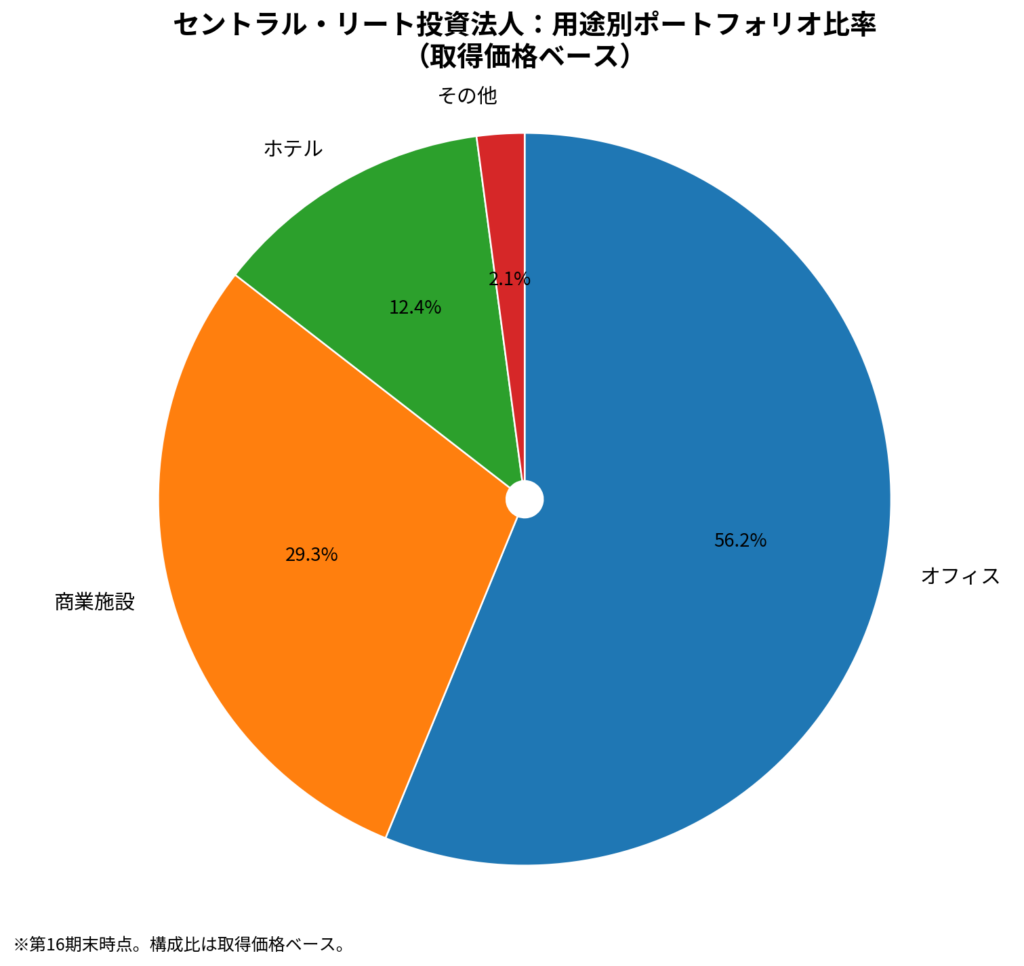

第16期末時点の保有資産を見ると、取得価格ベースではオフィスが56.2%、商業施設が29.3%、ホテルが12.4%、その他が2.1%です。つまり、分類としては総合型ですが、実態としてはオフィスを中心に、商業施設とホテルを組み合わせたポートフォリオです。

また、2026年3月には、名鉄都市開発からエニシオ名駅と上前津KDビルを取得しています。いずれも名古屋市所在のオフィスで、取得価格合計は67.3億円です。これにより、名鉄スポンサー化後の中部圏強化が具体的に始まったと見られます。

ただし、ここは少し丁寧に見たいところです。

エニシオ名駅は名駅近接の象徴的な物件ですが、取得対象は準共有持分10%です。一方、上前津KDビルは利回り面を補う物件と見られますが、築年数は古めです。したがって、名鉄スポンサー化は成長面でプラス材料である一方、今後はスポンサーから取得する物件の利回り、価格、修繕負担、既存投資主への効果を一件ずつ確認する必要があります。

直近決算期の指標確認

| 指標 | 第15期:2025年8月期 | 第16期:2026年2月期 | コメント |

|---|---|---|---|

| 総資産 | 48,799百万円 | 48,956百万円 | 第16期末時点では大きな変化なし |

| 純資産 | 26,255百万円 | 26,410百万円 | 小幅増加 |

| DPU | 3,226円 | 3,238円 | 小幅増配 |

| 巡航EPU(ラボ推計) | 3,200円台前半 | 3,200円台前半 | 売却益依存ではないが成長感は限定的 |

| LTV | 40.8% | 40.7% | 第16期末時点では安定 |

| 賃貸NOI | 1,288百万円 | 1,291百万円 | ほぼ横ばい |

| NOI利回り | 約5.9% | 約5.9% | 取得価格ベース・年換算の概算 |

| FFO | 996百万円 | 1,001百万円 | 小幅増加 |

第16期のDPUは3,238円で、利益超過分配はありません。有価証券報告書でも、分配金総額808百万円、1口当たり分配金3,238円、全額が利益分配金であることが確認できます。

この点は、分配金の質という意味では評価できます。

売却益や利益超過分配で無理にDPUを作っているわけではありません。

一方で、賃貸NOIやFFOはほぼ横ばいです。有報の主要経営指標を見ると、第16期の賃貸NOIは1,291百万円、FFOは1,001百万円、1口当たりFFOは4,013円です。

そのため、第16期は「安定しているが、力強く伸びた決算」とまでは言いにくい印象です。

注目ポイント1:名鉄スポンサー化で成長ストーリーが生まれた

セントラル・リート最大の変化は、やはり名鉄都市開発の参画です。

旧ザイマックス・リート時代は、ザイマックスグループの不動産マネジメント力を背景に、東京圏の中小型オフィスや商業施設を中心に運用する色合いが強いREITでした。そこに名鉄都市開発が加わったことで、中部圏・名古屋圏を軸にした外部成長のストーリーが見えやすくなりました。

名鉄都市開発とのスポンサー・サポート契約では、売却情報提供、ウェアハウジング、共同投資、人材協力、マスターリース、再開発・バリューアップ、リーシング支援など、幅広い支援内容が示されています。

これは、小型REITにとって大きな意味があります。

単独で外部成長を進めるには、資金調達力や物件取得力に限界があります。スポンサーの開発力や地域ネットワークを活用できるようになったことは、明確なプラス材料です。

ただし、スポンサーからの物件取得が増えるほど、取得価格や利回りの妥当性は重要になります。名鉄グループ側の資産戦略と、セントラル・リートの既存投資主の利益が常に完全一致するとは限りません。

成長ストーリーは魅力的です。

しかし、成長ストーリーはあくまで入口であり、最終的にはDPUやNAVにどう効くかを確認する必要があります。

注目ポイント2:第16期DPUは良質だが、営業収益の増加には注意

第16期の営業収益は2,156百万円で、前期1,714百万円から大きく増えています。一見すると大幅増収に見えます。

しかし、損益計算書を見ると、賃貸事業収入は前期1,582百万円から当期1,602百万円への小幅増にとどまっています。一方で、その他賃貸事業収入が前期131百万円から当期554百万円へ大きく増加しています。

さらに注記を見ると、その他賃貸収入が前期6百万円から当期433百万円へ急増し、同時にその他賃貸事業費用も前期27百万円から当期447百万円へ急増しています。その結果、不動産賃貸事業損益は前期1,097百万円、当期1,098百万円と、ほぼ横ばいです。

これは、ヴィータ聖蹟桜ヶ丘に関する原状回復収入・費用の影響と見られます。

つまり、第16期の営業収益増加は、通常の賃料収入が大きく伸びたというより、特殊要因によって収入と費用が同時に膨らんだ面があります。

したがって、第16期は「収益力が大きく伸びた決算」というより、特殊要因をこなしながらDPUを維持した決算と見る方が自然です。

注目ポイント3:含み益は厚いが、出口自由度には差がある

第16期末時点で、保有資産の帳簿価額は444億円、鑑定評価額は575億円です。単純計算では、約130億円の含み益があります。

これは明確な強みです。

含み益が厚いREITは、NAV面で一定の余裕があります。財務面でも、鑑定LTVを考えるとバッファがあると見られます。

ただし、含み益の中身を見ると、すべてが自由に売却できる資産とは限りません。

たとえば、ヴィータ聖蹟桜ヶ丘は区分所有権に加え、一部区画に共有持分があり、不分割特約や優先買取権が設定されています。

バロー勝川店は底地の準共有持分50%であり、他の準共有者との間に不分割特約や優先交渉権があります。

からくさホテル札幌も準共有持分20%で、準共有者間の優先交渉権に加え、賃借人側にも譲渡時の優先交渉権が付与されています。

そのため、「含み益が厚い=いつでも売却して分配金に回せる」と単純には考えない方がよさそうです。

含み益は強みです。

ただし、現金化のしやすさは物件ごとに違います。

気になる点:冷静に見ておきたいリスク

1. ヴィータ聖蹟桜ヶ丘への依存度が高い

有報を見ると、ヴィータ聖蹟桜ヶ丘の存在感はかなり大きいです。

第16期末時点で、株式会社ザイマックスがヴィータ聖蹟桜ヶ丘の賃借人兼転貸人となっており、賃貸面積は27,610.61㎡、総賃貸面積に占める比率は32.1%です。

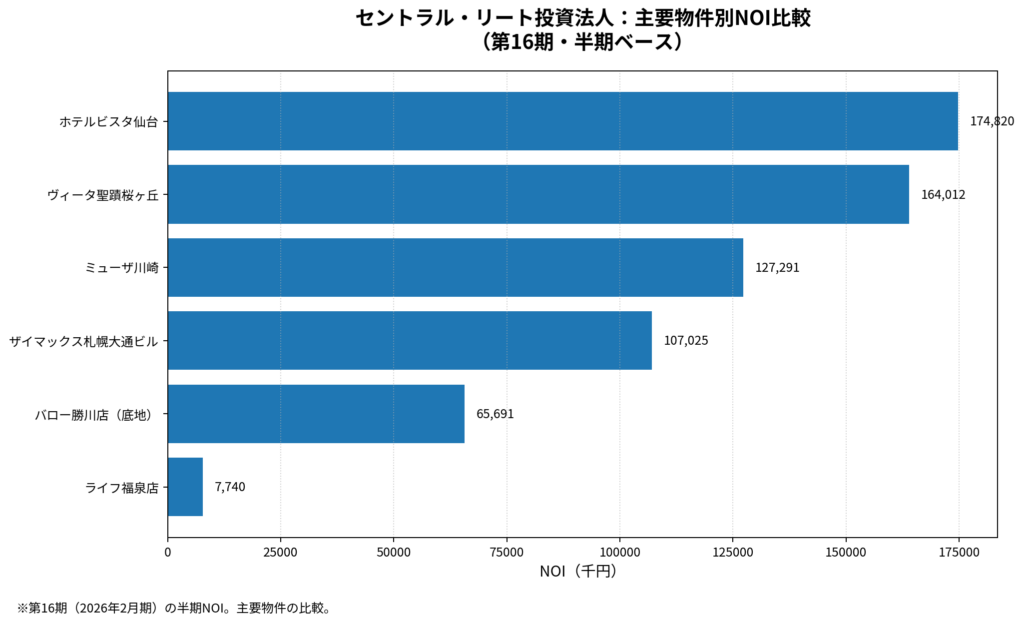

また、同物件のNOIは164,012千円、不動産賃貸事業損益は123,112千円です。

収益貢献は大きく、ポートフォリオの柱と言えます。

一方で、長期修繕費は156,159千円とポートフォリオ内で突出しています。さらに2026年7月には、駐車場A施設棟に係る改修工事45,600千円も予定されています。

つまり、ヴィータ聖蹟桜ヶ丘は「よく稼ぐ物件」である一方、「修繕負担や権利関係も重い物件」です。

ここはセントラル・リートを見るうえで、最重要物件の一つです。

2. 札幌大通の大型退去が第18期DPUに影響

ザイマックス札幌大通ビルは、取得価格4,707百万円、投資比率10.7%を占める大きな物件です。第16期末時点の稼働率は97.0%、NOIは107,025千円でした。

決算説明資料では、第18期に札幌大通の大型退去影響が分配金を押し下げる見通しが示されています。

第17期予想DPUは3,343円ですが、第18期予想DPUは3,143円です。第17期は取得物件の固都税未費用化など一時的な押し上げ要因も含まれるため、第18期の方をより慎重な水準として見た方がよさそうです。

札幌大通については、単に空室が埋まるかどうかだけでなく、どの賃料水準で、どの程度の期間とコストをかけて埋め戻せるかが重要です。

3. 金利上昇の影響が見え始めている

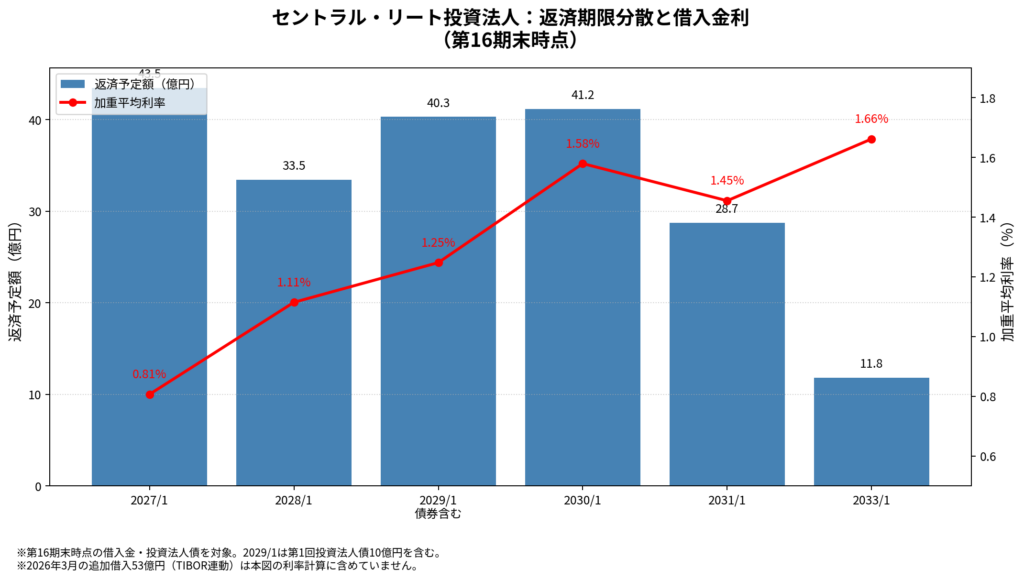

第16期末のLTVは40.7%で、財務水準だけを見ると過度に高いわけではありません。

しかし、借入金明細を見ると、金利上昇の影響はすでに表れています。第16期中に返済された旧借入は0.6%台が多かった一方、借換後の2027年1月返済分では0.7%台から1.0%台の借入が見られます。中長期では1.5%台から1.6%台の借入も確認できます。

さらに、2026年3月の取得資金として借り入れた5,300百万円は、短期・長期ともにTIBOR連動です。

変動金利を活用することで、当初の借入コストを抑えられる面はあります。

ただし、金利がさらに上がれば、分配金への下押し要因になります。

金利スワップもありますが、契約額は4,188百万円であり、有利子負債全体をすべて守るものではありません。

4. スポンサー物件取得の妥当性を継続確認したい

名鉄都市開発の参画は大きなプラス材料です。

ただし、スポンサーからの物件取得が増えるほど、価格や利回りの妥当性を慎重に見たいところです。

2026年3月に取得したエニシオ名駅と上前津KDビルは、どちらも取得先が名鉄都市開発です。鑑定評価額を下回る価格での取得ではありますが、エニシオ名駅は準共有持分10%の取得であり、上前津KDビルは築古の利回り補完型物件と見られます。

今後も、名鉄都市開発から物件供給が続く可能性があります。

その際には、以下の点を確認する必要があります。

- 取得利回りは十分か

- 借入金利や資本コストに見合うか

- 修繕負担は重くないか

- 権利関係は複雑ではないか

- 既存投資主のDPU成長につながるか

- スポンサー側の資産売却都合が強すぎないか

名鉄という看板は魅力です。

ただし、看板が大きいほど、その裏側も丁寧に見る必要があります。

中部圏REITとしての位置づけ

セントラル・リートは、今後、中部圏・名古屋圏を成長軸にしていく方針です。ただし、すでに中部圏主体だったわけではなく、名鉄スポンサー化をきっかけに中部圏色を強めていく段階です。

中部圏を意識するREITとしては、東海道リート投資法人や、エスコンジャパンリート投資法人もあります。東海道リートは東海道地域そのものを投資テーマにしており、エスコンジャパンリートは中部電力グループとの関係があります。

その意味では、セントラル・リートは「名鉄都市開発を軸にした中部圏強化型REIT」として、今後の差別化が問われることになります。

ただし、中部圏を強めることは、必ずしもメリットだけではありません。

地域特化は個性になりますが、同時に地域経済やスポンサーの資産戦略に影響されやすくなる面もあります。

特に名古屋駅周辺では再開発期待が語られやすい一方、建設費上昇や人手不足、工期の遅れといった現実的な課題もあります。セントラル・リートが今後、名古屋圏物件を増やす場合には、再開発期待だけでなく、取得価格と実際の分配金貢献を冷静に確認する必要があります。

まとめ

セントラル・リート投資法人は、名鉄都市開発の参画によって、明らかに新しい成長ストーリーを得ました。

旧ザイマックス・リート時代と比べると、中部圏・名古屋圏を軸にした外部成長の絵が見えやすくなっています。名鉄都市開発の物件供給力、ザイマックスグループの不動産マネジメント力を組み合わせることで、小型REITから一段成長する可能性はあります。

一方で、足元の第16期決算を見ると、収益力が急激に伸びたわけではありません。営業収益は大きく増えていますが、特殊要因の影響が大きく、不動産賃貸事業損益はほぼ横ばいです。

また、ヴィータ聖蹟桜ヶ丘への依存、札幌大通の大型退去、金利上昇、スポンサー物件取得の妥当性など、確認すべき論点も少なくありません。

現時点の当ラボの見方としては、セントラル・リートは、再評価の可能性を持つ小型総合型REITです。

ただし、まだ実績が十分に確認された段階ではありません。

第17期のDPUだけで判断するのではなく、第18期以降の巡航DPU、札幌大通の埋め戻し、名古屋圏取得物件の実際の収益貢献、金利負担の推移を確認したいところです。

名鉄スポンサー化は、確かに大きな材料です。

しかし、最終的に投資主にとって重要なのは、看板ではなく分配金とNAVです。

このREITは、今後の展開次第で評価が変わる可能性があります。

だからこそ、期待だけでなく、数字で確認しながら追いかけたい銘柄です。

免責事項

【AIによる作成について】

本記事は、AIによる分析をベースに作成しています。AIは決算説明資料および有価証券報告書を参照して分析を行っていますが、読み取りの誤り・解釈の相違・情報の欠落が生じる可能性があります。本記事の内容は情報提供を目的としたものであり、その正確性・完全性を保証するものではありません。

【投資に関する免責事項】

本記事は特定の銘柄への投資を推奨・勧誘するものではありません。投資にはリスクが伴い、投資元本が保証されるものではありません。J-REITへの投資においては、分配金の減少・投資口価格の下落・上場廃止などのリスクがあります。投資に関する最終的な判断はご自身の責任において行ってください。投資判断に際しては、必要に応じて証券会社・ファイナンシャルプランナーなど専門家へのご相談をお勧めします。

コメント