中国需要の減少でも崩れない銘柄、個別要因で弱さが出た銘柄

2026年5月のホテルリート月次IRが出そろいました。

今回確認するのは、ジャパン・ホテル・リート投資法人、インヴィンシブル投資法人、いちごホテルリート投資法人、スターアジア不動産投資法人、投資法人みらいの5銘柄です。

5月月次を一言でまとめるなら、ホテル市況全体が一斉に崩れたわけではないものの、銘柄ごとの明暗はかなりはっきり出た月だったと見ています。

中国からの訪日需要減少、大阪・関西エリアの弱さ、一部ホテルの改装・工事影響などが重しとなった一方、ゴールデンウィーク需要、国内レジャー、ビジネス需要、イベント・MICE需要などは引き続き底堅く、強い銘柄はしっかり数字を出しています。

つまり、今回は単純に「ホテルリートは強い」「インバウンドが弱い」といった一言では片づけにくい月次でした。

ホテルリート月次、だんだん性格が複雑になってきました。まあ、人間関係よりは数字で見えるだけ親切ですが。

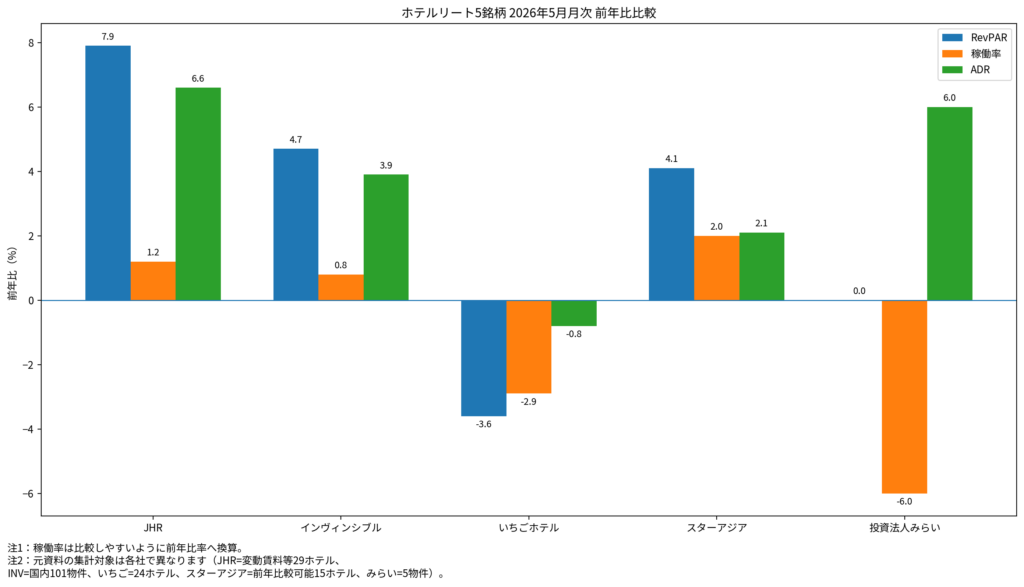

1. 5月月次の全体像

まず、5銘柄の5月月次をざっくり整理します。

| 銘柄 | 5月の印象 | 主なポイント |

|---|---|---|

| ジャパン・ホテル・リート | 強い | RevPAR前年同月比+7.9%、売上高+8.1% |

| インヴィンシブル | 堅調 | 国内101物件RevPAR+4.7%、売上高+5.9% |

| いちごホテル | 弱い | 工事閉館ホテル除外後でもRevPAR▲3.6% |

| スターアジア | 全体は堅調、物件差あり | 15ホテル平均RevPAR+4.1%、大阪系に弱さ |

| 投資法人みらい | 横ばい圏 | 5物件合計RevPARは前年同月比100%、売上高98% |

全体としては、JHRとインヴィンシブルが強め、スターアジアは全体では健闘、いちごホテルは明確に弱く、みらいは横ばい圏という見方になります。

特に注目したいのは、中国からの訪日需要減少が複数銘柄で言及されている点です。

ただし、その影響を吸収できた銘柄と、数字に影響が出た銘柄に分かれました。

2. ジャパン・ホテル・リート:高単価需要を取り込み、なお強い

ジャパン・ホテル・リートの5月月次は、かなり強い内容でした。

変動賃料等導入29ホテル合計では、客室稼働率は84.0%、ADRは21,395円、RevPARは17,961円でした。前年同月比では、稼働率が+1.0ポイント、ADRが+6.6%、RevPARが+7.9%となっています。売上高も7,239百万円で、前年同月比+8.1%でした。

JHR自身も、中国から日本への渡航自粛の影響はあったと説明しています。

それでも、ゴールデンウィークのレジャー需要を高単価で取り込んだ結果、RevPARは前年同月比+7.9%となりました。

この数字を見る限り、JHRは中国需要の減少を受けながらも、国内レジャーや他国からの訪日需要、そして高単価需要で十分に補えている印象です。

また、宿泊部門だけでなく、料飲部門も好調です。料飲部門の売上高は前年同月比+8.1%となっており、宴会・レストランがいずれも好調に推移したと説明されています。

ホテルリートを見る際、どうしても宿泊部門のRevPARに目が行きます。もちろんRevPARは本丸です。

ただ、JHRのように大型ホテルやフルサービス型ホテルを含む銘柄では、料飲部門の強さも収益の厚みにつながります。

さらに、JHRは6月度以降についても、RevPARは引き続き前年同月比で堅調な成長を見込んでいると記載しています。

この点は、かなり強気というほどではないにしても、少なくとも5月時点では運営側の見方に大きな警戒感は出ていないと読めます。

JHRについては、5月月次だけを見る限り、ホテル市況の中でもかなり安定感のある部類と評価してよさそうです。

3. インヴィンシブル:5月は堅調。ただし6月予想には注意

インヴィンシブルの5月月次も、全体としては堅調でした。

国内ホテルポートフォリオ101物件ベースでは、客室稼働率85.5%、ADR15,288円、RevPAR13,066円でした。前年同月比では、稼働率が+0.6ポイント、ADRが+3.9%、RevPARが+4.7%です。売上高は10,014百万円で、前年同月比+5.9%となりました。

インヴィンシブルも、中国からの訪日客減少や大阪万博に伴う需要の剥落に触れています。

それでも、他国からの訪日客需要が総じて堅調であったこと、ゴールデンウィークの日並びによる国内客需要が底堅かったことから、前年同月比でプラスになったと説明しています。

この点は重要です。

中国需要が弱くても、ホテル需要全体が直ちに崩れるわけではありません。

インバウンドといっても中国だけではなく、韓国、台湾、米国、東南アジアなど複数の市場があります。また、国内旅行やビジネス需要もあります。

インヴィンシブルは物件数が多いため、こうした需要の分散が効きやすい面があります。

国内101物件という規模は、個別ホテルの弱さを全体で吸収しやすい構造でもあります。

ただし、気になる記載もあります。

インヴィンシブルは、2026年6月の国内ホテルポートフォリオ101物件ベースのRevPARについて、本日時点で前年同月比▲2.8%程度と予想しています。

5月はプラスでも、6月はやや弱含みを見込んでいるわけです。

したがって、インヴィンシブルについては、5月月次だけを見て「完全に強い」と判断するより、5月は堅調、ただし6月以降の確認が必要という見方が妥当だと思います。

ホテルリートは月次の数字が良くても、翌月予想が少し弱いと市場の見方が変わることがあります。

インヴィンシブルはホテル市況を取りに行く銘柄である分、上振れも下振れも市場に意識されやすい銘柄です。

4. いちごホテル:工事・地域要因も重なり、5月は弱い

いちごホテルの5月月次は、今回の5銘柄の中では弱さが目立ちました。

リニューアル工事に伴う全館閉館ホテルを除く24ホテル合計では、売上高1,116.2百万円、RevPAR9,381円、客室稼働率84.3%、ADR11,130円でした。前年同月比では、売上高▲3.3%、RevPAR▲3.6%、稼働率▲2.5ポイント、ADR▲0.8%です。

閉館ホテルを除いたベースでも、すべての指標が前年同月を下回りました。

さらに、工事に伴う閉館ホテルを含む26ホテル合計では、売上高▲11.7%、RevPAR▲11.9%、客室稼働率▲8.4ポイントと、かなり大きなマイナスになっています。

ただし、ここは丁寧に読む必要があります。

いちごホテルでは、ネストホテル札幌大通が2026年2月20日から全館休館、HOTEL THE KNOT YOKOHAMAが2026年3月28日から全館休館となっています。

したがって、閉館ホテル込みの数字だけを見ると、実態以上に弱く見える可能性があります。

とはいえ、閉館ホテルを除いてもマイナスであるため、5月月次が弱かったこと自体は否定できません。

いちごホテルは、5月の差異要因として、堅調なビジネス需要、ライブイベント、学会、MICE開催による一部エリアの需要増を挙げています。一方で、大阪エリアでは大阪・関西万博の閉幕に伴う反動減に加え、中国における渡航自粛要請の影響を受けたと説明しています。また、岡山および倉敷では、不安定な重油供給に伴う一時的な宿泊予約の制限も影響したとしています。

この説明を見ると、いちごホテルの弱さは「ホテル市況全体が悪い」というより、かなり個別要因が重なったものと考えられます。

特に、以下のような要因が重なっています。

- 工事閉館ホテルの影響

- 大阪エリアの弱さ

- 中国からの訪日需要減少

- 岡山・倉敷での一時的な予約制限

- 一部ホテルのADR低下

いちごホテルは、相対的に中価格帯・宿泊特化型のホテルが多く、個別物件の稼働や単価の変動が月次に出やすい面があります。

5月月次だけで長期的に悲観する必要はありませんが、少なくとも今回の数字からは、JHRやインヴィンシブルほど需要の厚みで吸収できている印象はありません。

いちごホテルについては、6月以降にどこまで戻せるかが確認点になります。

5. スターアジア:全体は堅調。ただし大阪系の弱さが目立つ

スターアジアの5月月次は、全体としては堅調でした。

前年比較が可能な15ホテル平均では、客室稼働率90.5%、ADR15,364円、RevPAR13,911円でした。前年同月比では、稼働率+1.8ポイント、ADR+2.1%、RevPAR+4.1%です。

開示対象17ホテル全体では、客室稼働率90.7%、ADR14,749円、RevPAR13,370円でした。

スターアジアは、5月の外部環境として、訪日外客数は前年同月比マイナスであったものの、韓国、台湾、米国、マレーシアなど多くの市場で5月として過去最高を記録したことに触れています。そのうえで、ホテルポートフォリオでは、イベント、国内観光、ビジネス、インバウンドといった多角的な需要を取り込み、概ね好調に推移したと説明しています。

このあたりの説明は、今回のホテルリート月次全体を理解するうえでも参考になります。

つまり、中国需要は弱い。

しかし、それ以外の需要がすべて弱いわけではない。

ホテルごと、地域ごとに明暗が分かれている、ということです。

スターアジアで特に目立つのは、KOKO HOTEL横浜鶴見の好調です。

同ホテルは、昨年7月にオペレーターをポラリスへ変更し、契約内容も変更したところ、ポラリスの運営力と販売力により、新入社員研修、イベント、工事の現場作業従事者などの団体予約を中心に取り込み、予想を上回るADR、RevPAR、売上高で推移していると説明されています。

これは、スターアジアらしいポイントです。

単にホテル市況に乗るだけでなく、オペレーター変更や販売施策によって収益性を変えに行く姿勢が見えます。

リートとしては、やや癖のある銘柄ではありますが、こうした運営改善が数字に出る局面では評価材料になります。

一方で、弱い物件もあります。

KOKO HOTEL大阪なんば 恵美須町は、客室稼働率81.5%、ADR9,206円、RevPAR7,506円で、前年同月比ではRevPAR▲45.4%、売上高▲44.7%と大きく落ち込んでいます。

また、KOKO HOTEL大阪心斎橋も、客室稼働率99.4%と高いものの、ADRが前年同月比▲22.5%、RevPARが▲21.1%、売上高が▲20.6%となっています。

ここはかなり重要です。

大阪心斎橋は稼働率がほぼ満室に近い水準です。

それでもRevPARが下がっているということは、単価が下がっているということです。

つまり、客室は埋まっているが、前年ほど高く売れていない。

ホテル運営としては、満室でも単価が下がれば収益は伸びません。

この点は、ホテルリートを見るうえで非常に大事です。

稼働率だけを見ると好調に見えても、ADRが下がればRevPARは伸びません。

スターアジアは全体では堅調ですが、物件ごとの濃淡が大きい月次でした。

6. 投資法人みらい:5物件合計では横ばい圏

投資法人みらいのホテル月次は、他のホテル専業系に比べると規模は小さいですが、定点観測としては有用です。

開示対象はスマイルホテル5物件です。

5物件合計では、客室稼働率83%、ADR9,773円、RevPAR8,101円、売上高191百万円でした。前年同月比では、稼働率94%、ADR106%、RevPAR100%、売上高98%となっています。

ざっくり言えば、稼働率は下がったものの、ADR上昇でRevPARは前年並みを維持した形です。

個別物件を見ると、かなり差があります。

スマイルホテル京都烏丸五条は、稼働率98%、ADR10,910円、RevPAR10,737円で、RevPARは前年同月比112%、売上高は114%です。

スマイルホテル博多駅前も、稼働率100%、ADR13,510円、RevPAR13,465円で、RevPARは108%、売上高は109%となっています。

スマイルホテル名古屋栄も、RevPAR115%、売上高115%と強い数字です。

一方で、スマイルホテル大阪天王寺は、稼働率74%、ADR7,268円、RevPAR5,413円で、RevPARは前年同月比63%、売上高も63%と大きく落ち込んでいます。

みらいは特記事項で、京都烏丸五条、博多駅前、名古屋栄は旺盛な国内需要を捉え、すべての指標で前年同月を上回ったと説明しています。一方、那覇シティリゾートは改修工事に伴う営業停止の影響で稼働率が低下したものの、ADRが大幅に伸びた結果、RevPARは前年並みを維持したとしています。また、大阪天王寺では引き続き中国人観光客減少の影響が見られたと記載されています。

みらいについては、ホテル専業銘柄ではないため、ホテル月次だけで投資法人全体を判断するのは適切ではありません。

ただ、ホテル部分を見る限り、京都・博多・名古屋が支え、大阪天王寺が足を引っ張る形です。

5物件合計ではRevPAR前年並みを維持しているため、悪くはありません。

ただし、力強い成長というより、ADRで補って横ばいを維持した月と見ています。

7. 5月の重要論点:中国需要減少は本当に効いているのか

今回の5月月次では、中国からの訪日需要減少が複数のIRで言及されています。

JHRは、中国から日本への渡航自粛の影響があったと明記しています。

インヴィンシブルも、日中関係の悪化に起因する中国からの訪日客減少の影響を受けたとしています。

いちごホテルも、中国における渡航自粛要請の影響を挙げています。

みらいも、大阪天王寺で中国人観光客減少の影響が見られたと記載しています。

このため、中国需要減少がホテル運営にまったく影響していない、とは言えません。

ただし、重要なのは、影響の出方です。

JHRやインヴィンシブルは、中国需要減少を受けながらも、全体ではRevPARを伸ばしています。

一方、いちごホテルやみらいの一部物件、スターアジアの大阪系ホテルでは、弱さが出ています。

つまり、中国需要減少の影響は、銘柄全体に一律で出ているのではなく、地域・価格帯・客層・物件特性によって差が出ていると考えられます。

特に大阪エリアは、今回やや気になる動きです。

いちごホテルは大阪エリアで大阪・関西万博の反動減と中国渡航自粛の影響を挙げています。

スターアジアでも、大阪なんば恵美須町、大阪心斎橋の弱さが目立ちます。

みらいでも、大阪天王寺で中国人観光客減少の影響が見られたとされています。

大阪はインバウンド需要の恩恵を受けやすい一方、特定需要の変化や価格調整の影響も受けやすい市場と考えられます。

8. 稼働率よりADR・RevPARを見るべき局面

ホテルリート月次を見る際、初心者の方はまず稼働率に目が行きやすいと思います。

もちろん稼働率は重要です。

しかし、現在のように一定程度ホテル需要が戻っている局面では、より重要なのはADRとRevPARです。

稼働率が高くても、安く売っていれば収益性は高まりません。

逆に、稼働率が少し下がっても、ADRが大きく上がればRevPARは維持・改善できます。

今回の例で言えば、スターアジアのKOKO HOTEL大阪心斎橋は稼働率99.4%と非常に高い水準です。

しかしADRが前年同月比▲22.5%だったため、RevPARは▲21.1%となりました。

一方、みらいの5物件合計では、稼働率は前年同月比94%でしたが、ADRが106%となったことで、RevPARは100%を維持しました。

このように、ホテルリートの収益を見るには、稼働率だけでは不十分です。

当ラボでは、ホテル月次を見る際には、以下の順番で確認するのがよいと考えています。

まずRevPAR。

次にADR。

そのうえで稼働率。

最後に売上高と変動賃料への影響。

ホテルの部屋が埋まっているかだけでなく、いくらで売れているかを見る必要があります。

9. 銘柄別評価:5月月次だけで見る強弱

5月月次だけで相対的に見ると、以下のような整理になります。

強い:JHR

JHRは、今回の5銘柄の中で最も安定感がありました。

RevPAR+7.9%、売上高+8.1%に加え、料飲部門も+8.1%です。

中国需要減少を受けながらも、高単価のGW需要を取り込めている点は評価できます。

堅調:インヴィンシブル

インヴィンシブルも5月は堅調です。

国内101物件でRevPAR+4.7%、売上高+5.9%でした。

ただし、6月RevPAR予想が前年同月比▲2.8%程度となっているため、次月確認が必要です。

健闘:スターアジア

スターアジアは15ホテル平均でRevPAR+4.1%と堅調です。

ただし、大阪系ホテルの落ち込みが目立ちます。

全体では健闘していますが、物件ごとのばらつきが大きい点は注意です。

横ばい:投資法人みらい

みらいは5物件合計でRevPAR100%、売上高98%です。

悪くはありませんが、強いというより横ばい圏です。

ホテル専業ではないため、ホテル月次の投資法人全体への影響は限定的に見るべきでしょう。

弱い:いちごホテル

いちごホテルは、工事閉館ホテルを除く24ホテルでもRevPAR▲3.6%、売上高▲3.3%でした。

工事や個別要因を考慮しても、5月月次は弱めです。

6月以降にどこまで回復するかが重要です。

10. 投資家目線での読み方

今回の5月月次から、ホテルリート投資家が見るべきポイントは3つあります。

1つ目:ホテル需要はまだ崩れていない

JHRとインヴィンシブルが前年同月比でRevPARを伸ばしていることから、ホテル需要全体が急失速しているとは言いにくいです。

中国需要の減少はありますが、それ以外のインバウンド、国内旅行、ビジネス需要、イベント需要で補えている銘柄もあります。

2つ目:ただし「どのホテルでも強い」局面ではない

いちごホテルの弱さ、スターアジアの大阪系ホテル、みらいの大阪天王寺を見ると、個別物件や地域によってはかなり影響が出ています。

ホテルリートを見る際、銘柄全体の平均だけでなく、地域構成や物件特性を見る必要性が高まっています。

3つ目:6月以降は慎重に確認したい

インヴィンシブルが6月RevPARについて前年同月比▲2.8%程度と予想している点は、無視できません。

5月はGW需要がある月です。

6月以降に需要がどの程度維持されるか、中国需要減少の影響が続くのか、夏休み需要で再び持ち直すのかを確認する必要があります。

11. まとめ:5月は「強い銘柄」と「弱さが出た銘柄」の差が広がった

2026年5月のホテルリート月次は、全体としてはまだ底堅さを確認できる内容でした。

ただし、銘柄ごとの差はかなり明確です。

JHRは高単価需要を取り込み、宿泊・料飲ともに強い内容でした。

インヴィンシブルも5月は堅調でしたが、6月予想にはやや注意が必要です。

スターアジアは全体では健闘しましたが、大阪系ホテルの弱さが目立ちました。

みらいは5物件合計では横ばい圏でした。

いちごホテルは工事・地域・個別要因が重なり、5月月次は弱めでした。

中国需要減少は確かに影響しています。

しかし、それだけでホテルリート全体を悲観する必要はありません。

むしろ今回の月次から見えるのは、ホテル需要の総量よりも、どの需要を、どの地域で、どの単価で取れているかが重要になってきたということです。

ホテルリートは、インバウンド回復局面では一括りに強く見えやすいセクターです。

しかし、足元では銘柄ごとの運営力、物件立地、客層、価格戦略の差が数字に出始めています。

投資家としては、「ホテルだから強い」ではなく、どのホテルリートが、どの需要を取り込めているのかを見ていく段階に入っていると考えます。

免責事項

本記事は、公開されているIR資料等をもとに、J-REIT研究ラボが独自に分析・考察したものです。内容にはAIによる文章作成支援を含みますが、最終的な構成・判断は当ラボの確認に基づいています。

本記事は特定の金融商品の売買を推奨するものではありません。投資判断は、必ずご自身の責任と判断で行ってください。

掲載情報の正確性には注意していますが、数値の転記ミス、解釈の誤り、将来見通しの不確実性が含まれる可能性があります。投資にあたっては、各投資法人の公式IR資料、決算短信、有価証券報告書等をご確認ください。

コメント