作成日:2026年5月30日

※本記事はAIによる分析をベースに作成しています。投資判断はご自身の責任において行ってください。詳細は記事末尾の免責事項をご確認ください。

はじめに:このシリーズについて

本シリーズでは、J-REIT各銘柄の状況を、決算説明資料や有価証券報告書などをもとに確認していきます。

目的は、投資法人の状態をなるべく正確にとらえ、個人投資家・投資初学者の方が投資判断を行う際の一助とすることです。

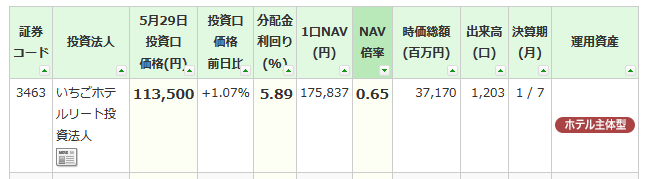

今回は、ホテル特化型J-REITであるいちごホテルリート投資法人(3463)を取り上げます。

いちごホテルは、ホテル市況の回復やインバウンド需要を取り込みやすい一方で、足元では大型改修による休館、月次運営実績の弱さ、売却益による分配金補強など、少し複雑な局面にあります。

一言でいえば、

「ホテル市況回復に乗る成長型REITだが、足元はかなり凸凹がある銘柄」

という印象です。

この銘柄はどんなJ-REIT?

いちごホテルリート投資法人は、ホテルを主な投資対象とするJ-REITです。

スポンサーは、いちご株式会社グループです。いちごグループは「心築(しんちく)」という言葉を使い、既存不動産に手を入れて価値を高める運用方針を掲げています。

保有資産は、宿泊主体・特化型ホテルが中心です。いわゆる大型リゾートホテルやフルサービスホテルというより、ビジネス・観光・インバウンド需要を取り込む宿泊特化型ホテルが中心と見てよいでしょう。

2026年1月期末時点では、保有ホテルは30物件、取得価格合計は約731億円規模です。有価証券報告書上では、賃貸等不動産の貸借対照表計上額は約730億円、期末時価は約909億円で、含み益は約178億円あります。

この含み益の厚さは大きな安心材料です。

ただし、ホテルREITの場合、鑑定評価は将来の宿泊需要、ADR、RevPAR、稼働率、NOIなどの前提に左右されやすい面があります。住宅や物流施設と比べると、NAVをそのまま「硬い資産価値」と見すぎない方がよいかもしれません。

実際、JAPAN-REIT.COM上では、2026年5月29日時点で投資口価格113,500円、1口NAV175,837円、NAV倍率0.65倍となっており、市場はかなり大きなディスカウントをつけています。

これは単なる「割安」というより、

市場がいちごホテルの分配金回復力やホテル収益の安定性を慎重に見ている

と考えた方がよさそうです。

直近決算期の指標確認

以下は、主に2026年1月期の状況を前期と比較したものです。

| 指標 | 前期 2025年7月期 | 当期 2026年1月期 | コメント |

|---|---|---|---|

| 総資産 | 79,165百万円 | 81,290百万円 | ホテルエノエ富山取得などで増加 |

| 純資産 | 41,075百万円 | 41,052百万円 | ほぼ横ばい |

| DPU | 4,207円 | 4,136円 | 小幅減配 |

| 巡航EPU(ラボ推計) | 3,300円台前半程度 | 3,700円台前半程度 | 当期DPUには売却益が含まれるため調整して見る必要あり |

| 簿価LTV | 45%台 | 46.8% | 上昇傾向 |

| 賃貸NOI | 約2,466百万円 | 約2,704百万円 | 改善。過去最高水準 |

| NOI利回り | 約6%台 | 約6%台 | ホテルとしては一定の収益力 |

| FFO | 1口当たり4,681円 | 1口当たり5,244円 | キャッシュ創出力は改善 |

営業収益は3,148百万円、当期純利益は1,354百万円です。賃貸事業収入は前期から増加しており、ホテル運営そのものは改善しています。一方で、不動産等売却益は前期295百万円から当期133百万円へ減少しました。

つまり、表面上の利益は大きく伸びていませんが、ホテル賃貸事業の中身は改善しています。

ここは評価してよい点です。

一方で、DPU4,136円にはコンフォートホテル鈴鹿の売却益が含まれています。売却益133百万円を発行済投資口数327,489口で割ると、1口当たり約400円程度です。

そのため、売却益を除いた実力ベースでは、当期の巡航EPUはざっくり3,700円台前半程度と見るのが自然です。

注目ポイント

1. NOI・FFO・NAVは改善している

まずポジティブな点として、NOIとFFOはしっかり改善しています。

2026年1月期の賃貸NOIは約2,704百万円、1口当たりFFOは5,244円です。ホテル賃料収入が伸びており、ホテル市況回復の恩恵を一定程度取り込めています。

また、含み益も厚く、1口NAVは高い水準にあります。

ここだけを見ると、かなり魅力的に見えます。

2. 変動賃料比率の上昇で、ホテル市況回復を取り込みやすい

いちごホテルは、固定賃料中心の安定型から、変動賃料をより活用する成長型へ寄せています。

変動賃料型のホテルは、宿泊単価や稼働率が上がる局面では、REIT側の収益にも反映されやすくなります。

インバウンドや国内レジャー需要が強い局面では、この仕組みはプラスに働きます。

ただし、これは裏返すと、ホテル市況が弱い月には収益が下振れしやすいということでもあります。

いわば、ホテル市況に対する感応度を高めている状態です。

3. 固定賃料の小型ホテルを売却し、成長投資へ回す方針

2026年5月15日には、ホテルリブマックス日本橋箱崎の譲渡が発表されました。

譲渡予定価格は1,580百万円、想定帳簿価格は1,205百万円、譲渡益は273百万円の見込みです。鑑定評価額1,440百万円を上回る価格で売却できる点は、価格面では悪くありません。

会社側は、このホテルについて、完全固定賃料で安定収益には寄与する一方、成長性への寄与は限定的と説明しています。

これは、以前のコンフォートホテル鈴鹿売却と同じ方向性です。

安定性のある小型固定賃料ホテルを売却し、将来的に成長余地のあるホテル取得や改修投資に資金を振り向ける。

戦略としては理解できます。

ただし、固定賃料物件はポートフォリオの安定装置でもあります。

それを売却していくということは、ポートフォリオ全体がより変動収益型へ近づくということでもあります。

気になる点:冷静に見ておきたいリスク

1. 次期・次々期の分配金は大きく落ちる見通し

2026年7月期のDPU予想は、当初3,016円でした。その後、日本橋箱崎の譲渡益を反映して3,566円へ上方修正されています。

上方修正自体は投資家にとってプラスです。

ただし、注意したいのは、上方修正の主因が営業面の大幅改善ではなく、譲渡益273百万円である点です。

273百万円を発行済投資口数で割ると、1口当たり約834円に相当します。DPUの上方修正幅は550円なので、売却益がかなり大きく寄与していると見てよいでしょう。

つまり、

「本業が大きく改善して分配金が上がった」というより、「売却益で分配金を補強した」

という見方が必要です。

2. 月次運営実績にかなり凸凹がある

いちごホテルの2026年2月月次はかなり弱い内容でした。

26ホテル合計では、売上高が前年同月比-8.0%、RevPARが-9.0%、ADRが-7.5%でした。特に変動賃料導入21ホテルでは、RevPARが-10.0%、ADRが-8.7%と大きく下がっています。

3月は、休館ホテルを除けば25ホテル合計で売上高+1.9%、RevPAR+1.0%といったん回復しました。

ところが4月は再び弱含みました。休館ホテルを除いた24ホテル合計でも、売上高-7.8%、RevPAR-8.3%、ADR-3.2%となっています。

つまり、ホテル市況全体が悪いというより、いちごホテルは個別要因の影響を強く受けています。

具体的には、

- ネストホテル札幌大通の休館

- HOTEL THE KNOT YOKOHAMAの休館

- 大阪所在ホテルのADR低下

- 中国における渡航自粛要請の影響

- 岡山・倉敷での重油供給制限による予約制限

- 前年イベント特需の反動

などが重なっています。

3. 大型改修は将来の成長材料だが、短期的には重い

ネストホテル札幌大通とHOTEL THE KNOT YOKOHAMAでは、大型改修・リブランドが進められています。

これらは成功すれば、ADRやRevPAR、NOIの向上につながる可能性があります。

一方で、改修期間中は全館休館となり、収益は落ちます。2026年7月期・2027年1月期の分配金低下は、この休館影響をかなり受けています。

ここは、いちごホテルの評価で最も重要なポイントです。

短期的な分配金低下を受け入れてでも、将来のホテル収益力を高める投資と見るのか。

それとも、効果が出るまで不確実性が高いと見るのか。

この判断が、投資家によって分かれそうです。

4. 金利負担と借換リスク

有価証券報告書を見ると、借入金は38,020百万円です。そのうち、1年以内返済予定の長期借入金は10,200百万円あります。

これはかなり大きな借換イベントです。

金利上昇局面では、借換金利が上昇し、支払利息が増える可能性があります。実際、支払利息は前期219百万円から当期236百万円へ増加しています。

金利スワップによるヘッジはありますが、スワップの1年超部分は減少しています。

ホテル収益がしっかり伸びれば吸収できますが、月次が弱い状態で金利負担が増えると、分配金回復の重しになります。

5. NAV倍率0.65倍をどう読むか

1口NAV175,837円に対して、投資口価格113,500円。NAV倍率は0.65倍です。

これはかなり低い水準です。

普通に見れば割安に見えます。

ただし、ホテルREITの場合、NAVはホテル鑑定評価に大きく左右されます。市場は、いちごホテルの資産価値そのものよりも、むしろ「その資産価値がいつ、どの程度分配金として戻ってくるのか」を慎重に見ているように思われます。

言い換えると、

資産価値ディスカウントというより、収益信頼性ディスカウント

に近い状態です。

NAVは高い。

しかし市場は、「そのNAV、いつ分配金に変わるのですか?」と見ているのかもしれません。

物件別に見ておきたいポイント

強い物件

ザ・ワンファイブ東京渋谷

高稼働・高ADRで、ポートフォリオのエース級。

都心立地の強さが出ています。

THE KNOT SAPPORO

札幌需要を取り込める大型物件。

ただし、2月は前年イベント特需の反動もあり、ADRが大きく下落しました。

ネストホテル博多駅前

取得価格は大きいものの、収益貢献も大きい物件。

4月月次では売上高・RevPARともに前年を上回っています。

スマイルホテル東京阿佐ヶ谷

リニューアル後の収益改善が見られる物件。

3月・4月も比較的堅調です。

注意したい物件

スマイルホテル京都四条

有報上では含み損が大きく、運営実績もやや物足りない印象。

京都という地名の強さだけでは判断しにくい物件です。

ザ・ワンファイブ大阪堺筋

4月のADR低下が大きく、前年同月比で売上高・RevPARとも大幅減。

中国需要や大阪エリアの需給影響を確認したい物件です。

ザ・ワンファイブ岡山/ザ・ワンファイブガーデン倉敷

重油供給制限による予約制限が発生。

一時要因ならよいですが、長引くと変動賃料に影響します。

ホテルエノエ富山

有報時点では稼働率・RevPARが弱く見えました。

ただし、4月には稼働率82.0%まで改善しており、立ち上がり途上として見る余地があります。

まとめ

いちごホテルリート投資法人は、かなり評価が難しい銘柄です。

ポジティブ面では、ホテル賃貸事業の収益は改善しており、NOI・FFOも伸びています。含み益も厚く、NAV倍率0.65倍という数字だけを見れば、かなり割安に見えます。

また、固定賃料の小型ホテルを売却し、成長余地のある物件への投資や大型改修を進める方針も、戦略としては理解できます。

一方で、足元の月次はかなり不安定です。2月は大きく沈み、3月はいったん回復したものの、4月は再び弱含みました。特に大阪、岡山・倉敷、休館ホテルの影響が重く出ています。

2026年7月期DPUは上方修正されましたが、その主因は日本橋箱崎の売却益です。本業の営業改善だけで分配金が上がったわけではない点には注意が必要です。

当ラボとしては、いちごホテルを次のように見ます。

ホテル市況回復に乗る成長型REITとしての魅力はある。 ただし、現時点では休館・改修・金利・月次悪化・売却益依存が重なっており、安定分配型として気軽に見る銘柄ではない。

投資判断で見るべきポイントは、表面利回りやNAV倍率だけではありません。

今後は、

- 札幌大通・KNOT横浜の改修後に本当に収益が伸びるか

- 売却益を除いた巡航DPUがどこまで戻るか

- 大阪・岡山・倉敷の月次が改善するか

- 金利上昇をホテル収益で吸収できるか

このあたりを確認していく必要があります。

現時点のNAV倍率0.65倍は、たしかに魅力的に見えます。

しかし、それは同時に、市場がこの銘柄に対してかなり強い疑念を持っていることの表れでもあります。

「割安だから買い」と単純に見るより、

市場が疑っている論点が晴れるかどうかを見る銘柄

と考えるのがよさそうです。

免責事項

【AIによる作成について】

本記事は、AIによる分析をベースに作成しています。AIは決算説明資料および有価証券報告書、IR資料等を参照して分析を行っていますが、読み取りの誤り・解釈の相違・情報の欠落が生じる可能性があります。本記事の内容は情報提供を目的としたものであり、その正確性・完全性を保証するものではありません。

【投資に関する免責事項】

本記事は特定の銘柄への投資を推奨・勧誘するものではありません。投資にはリスクが伴い、投資元本が保証されるものではありません。J-REITへの投資においては、分配金の減少・投資口価格の下落・上場廃止などのリスクがあります。投資に関する最終的な判断はご自身の責任において行ってください。投資判断に際しては、必要に応じて証券会社・ファイナンシャルプランナーなど専門家へのご相談をお勧めします。

コメント