こんにちは、リート研究ラボです。

2026年5月のホテルリート月次開示が出そろいました。

今回確認するのは、ジャパン・ホテル・リート投資法人、インヴィンシブル投資法人、いちごホテルリート投資法人、スターアジア不動産投資法人、投資法人みらい、星野リゾート・リート投資法人、霞ヶ関ホテルリート投資法人の7銘柄です。

2026年5月のホテル月次では、複数の投資法人が大阪・関西エリアの弱さ、中国からの訪日客減少、万博関連需要の反動に触れています。

そのため、表面的には「ホテル市況が少し弱くなってきたのではないか」とも見えます。

ただし、ここで注意したいのは、比較対象です。

2026年5月の前年同月は、2025年5月です。2025年は大阪・関西万博の開催期間中であり、少なくとも一部のエリア・一部ホテルでは、通常より高い需要が発生していた可能性があります。

そのため、2026年5月を単純に「弱い」と見るのはやや早計です。

当ラボでは、今回の5月月次を、ホテル需要そのものの悪化ではなく、2025年の高水準との比較で地域差・物件差が見えやすくなった月と整理します。

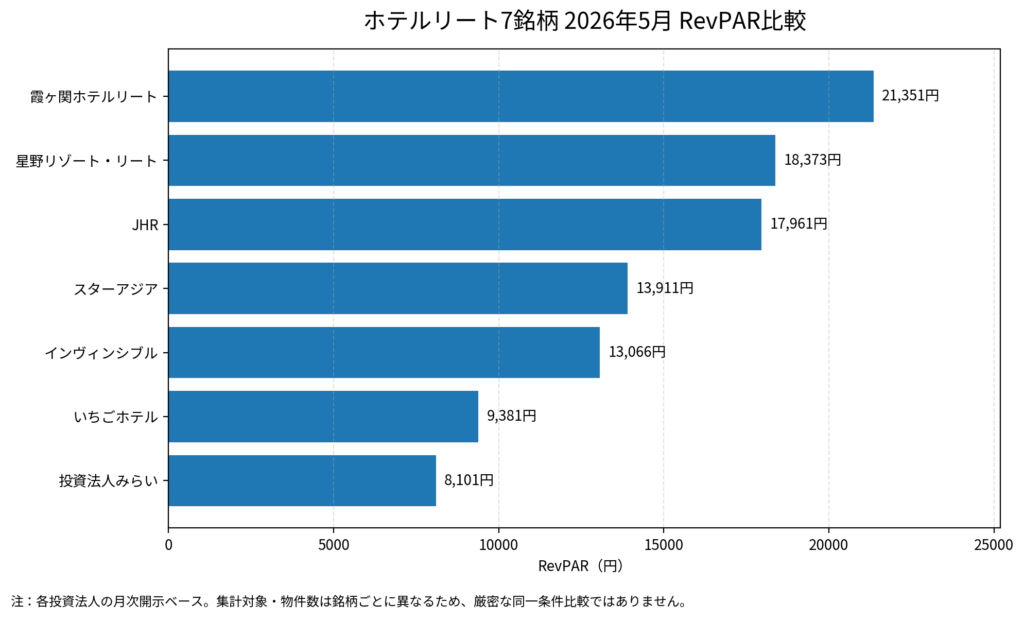

まずは、7銘柄の2026年5月月次を、RevPAR、ADR、稼働率、売上高の順に確認します。

RevPARは販売可能客室数1室あたりの宿泊売上を示す指標

※RevPARは、販売可能客室数1室あたりの宿泊売上を示す指標です。稼働率とADRを掛け合わせたような性格を持つため、ホテル月次を見るうえで最も重要な指標の一つです。

※各投資法人で開示対象ホテル数・物件構成・集計範囲が異なるため、以下は厳密な同一条件比較ではなく、各社月次開示ベースの参考比較です。

| 順位 | 銘柄 | 集計対象 | 2026年5月 RevPAR | 前年同月 | 前年比 | 一言コメント |

|---|---|---|---|---|---|---|

| 1 | 霞ヶ関ホテルリート | 変動賃料導入済み11物件 | 21,351円 | 17,998円 | +18.6% | 小型ながら最も高い伸び。東京fav系が好調 |

| 2 | 星野リゾート・リート | ポートフォリオ全体 | 18,373円 | 17,696円 | +3.8% | 関西に弱さはあるが、全体では堅調 |

| 3 | JHR | 変動賃料等導入29ホテル | 17,961円 | 16,652円 | +7.9% | 大型ホテルリートとして強い内容 |

| 4 | スターアジア | 前年比較可能15ホテル平均 | 13,911円 | 約13,363円 | +4.1% | 大阪は弱いが、東京・福岡などが支える |

| 5 | インヴィンシブル | 国内ホテル101物件 | 13,066円 | 12,481円 | +4.7% | 関西反動を他地域・国内需要で吸収 |

| 6 | いちごホテル | 24ホテル合計・閉館ホテル除外 | 9,381円 | 9,736円 | ▲3.6% | 大阪・岡山・倉敷などの弱さが響く |

| 7 | 投資法人みらい | スマイルホテル5物件 | 8,101円 | 約8,101円 | 100% | 大阪天王寺は弱いが、全体では前年並み |

RevPARで見ると、霞ヶ関ホテルリート、星野リゾート・リート、JHRが上位となりました。

一方で、いちごホテルは前年同月比でマイナス、投資法人みらいは前年並みとなっており、銘柄ごとの差が見えます。

ただし、霞ヶ関ホテルリートは物件数が少なく、スターアジアやみらいも開示対象が限定されているため、単純な優劣ではなく、各ポートフォリオの性格差として読む必要があります。

表だけでは水準感がつかみにくいため、RevPARをグラフにすると以下のようになります。

※グラフは各投資法人の2026年5月月次開示ベースで作成しています。開示対象ホテル数や物件構成は銘柄ごとに異なるため、厳密な同一条件比較ではありません。

※霞ヶ関ホテルリートは変動賃料導入済み11物件、星野リゾート・リートはポートフォリオ全体、JHRは変動賃料等導入29ホテル、インヴィンシブルは国内ホテル101物件など、集計範囲に差があります。

ADRで見ると、高単価を取れる銘柄が見えてくる

※ADRは平均客室単価を示す指標です。稼働率が高くてもADRが低ければ収益性は限定されるため、RevPARを分解して見る際に重要です。

※各投資法人のホテルタイプや客層が異なるため、ADRの高低だけで優劣を判断するものではありません。

| 順位 | 銘柄 | 集計対象 | 2026年5月 ADR | 前年同月 | 前年比 | 一言コメント |

|---|---|---|---|---|---|---|

| 1 | 霞ヶ関ホテルリート | 変動賃料導入済み11物件 | 27,558円 | 26,484円 | +1,074円 | ADR水準は7銘柄中トップ。fav系の高単価需要を取り込む |

| 2 | 星野リゾート・リート | ポートフォリオ全体 | 22,950円 | 22,411円 | +2.4% | リゾート・高単価物件を含み、単価水準は高い |

| 3 | JHR | 変動賃料等導入29ホテル | 21,395円 | 20,071円 | +6.6% | GW需要を高単価で取り込み、ADRも強い |

| 4 | スターアジア | 前年比較可能15ホテル平均 | 15,364円 | 約15,048円 | +2.1% | 全体では小幅上昇。東京・福岡が支える |

| 5 | インヴィンシブル | 国内ホテル101物件 | 15,288円 | 14,711円 | +3.9% | 関西反動はあるが、全体では単価上昇 |

| 6 | いちごホテル | 24ホテル合計・閉館ホテル除外 | 11,130円 | 11,222円 | ▲0.8% | 単価は小幅低下。大阪のADR低下が重い |

| 7 | 投資法人みらい | スマイルホテル5物件 | 9,773円 | 約9,220円 | 106% | 単価は上昇も、銘柄全体の水準は低め |

ADRでは、霞ヶ関ホテルリート、星野リゾート・リート、JHRが高水準となりました。

これは、都市型高単価ホテル、リゾート・高級宿泊施設、大型フルサービスホテルなど、ポートフォリオの性格が反映されたものと考えられます。

一方、いちごホテルや投資法人みらいは、ビジネスホテル型の物件が多く、ADRの絶対水準は相対的に低めです。ただし、ADRが低いこと自体が悪いわけではなく、稼働率や取得価格、賃料体系との組み合わせで見る必要があります。

稼働率では、スターアジアが高水準

※稼働率は、販売可能客室のうち実際に販売された客室の割合を示します。需要の強さを見るうえで参考になりますが、単価を下げて稼働を取りに行く場合もあるため、ADR・RevPARとあわせて確認する必要があります。

| 順位 | 銘柄 | 集計対象 | 2026年5月 稼働率 | 前年同月 | 前年比 | 一言コメント |

|---|---|---|---|---|---|---|

| 1 | スターアジア | 前年比較可能15ホテル平均 | 90.5% | 88.7% | +1.8pt | 稼働率は7銘柄中トップ。東京・福岡・札幌などが高水準 |

| 2 | インヴィンシブル | 国内ホテル101物件 | 85.5% | 84.8% | +0.6pt | 大規模ポートフォリオながら高稼働を維持 |

| 3 | いちごホテル | 24ホテル合計・閉館ホテル除外 | 84.3% | 86.8% | ▲2.5pt | 大阪・岡山・倉敷など一部物件の稼働低下が響く |

| 4 | JHR | 変動賃料等導入29ホテル | 84.0% | 83.0% | +1.0pt | 高単価を取りながら稼働率も小幅上昇 |

| 5 | 投資法人みらい | スマイルホテル5物件 | 83% | 約88% | 前年比94% | 大阪天王寺・那覇の稼働低下を、京都・博多・名古屋が補う |

| 6 | 星野リゾート・リート | ポートフォリオ全体 | 80.1% | 79.0% | +1.1pt | 稼働率は中位以下だが、ADRが高くRevPARは上位 |

| 7 | 霞ヶ関ホテルリート | 変動賃料導入済み11物件 | 77.5% | 68.0% | +9.5pt | 稼働率は低めだが、前年から大きく改善 |

稼働率では、スターアジアが90.5%と最も高く、インヴィンシブル、いちごホテル、JHRも80%台半ばを維持しました。

一方、星野リゾート・リートや霞ヶ関ホテルリートは稼働率だけを見ると下位ですが、ADRが高いため、RevPARでは上位に入っています。

この点からも、ホテル月次では稼働率だけでなく、単価との組み合わせを見ることが重要です。

売上高は規模感を見る指標

※売上高は、各投資法人の開示対象ホテル数やホテル規模の影響を強く受けます。したがって、売上高の大小はそのまま収益力の優劣を示すものではありません。

※スターアジアは、前年比較可能15ホテル平均の稼働率・ADR・RevPARを開示していますが、売上高合計は一部非開示を含むため、横比較表では非開示扱いとしています。

| 順位 | 銘柄 | 集計対象 | 2026年5月 売上高 | 前年同月 | 前年比 | 一言コメント |

|---|---|---|---|---|---|---|

| 1 | インヴィンシブル | 国内ホテル101物件 | 10,014百万円 | 9,460百万円 | +5.9% | 物件数が多く、売上規模は最大。客室・非客室とも増加 |

| 2 | JHR | 変動賃料等導入29ホテル | 7,239百万円 | 6,698百万円 | +8.1% | 宿泊・料飲・その他すべて増収。大型ホテル中心の強さ |

| 3 | 星野リゾート・リート | ポートフォリオ全体 | 6,288百万円 | 6,077百万円 | +3.5% | 関西に弱さはあるが、全体売上は増加 |

| 4 | いちごホテル | 24ホテル合計・閉館ホテル除外 | 1,116.2百万円 | 1,153.8百万円 | ▲3.3% | 閉館ホテル除外後でも小幅減収 |

| 5 | 霞ヶ関ホテルリート | 変動賃料導入済み11物件 | 302百万円 | 253百万円 | +49百万円 | 小型ながら前年から大きく改善 |

| 6 | 投資法人みらい | スマイルホテル5物件 | 191百万円 | 約195百万円 | 前年比98% | 5物件合計ではほぼ前年並み |

| - | スターアジア | 前年比較可能15ホテル平均 | 非開示 | 非開示 | 非開示 | 個別売上は一部開示だが、15ホテル合計売上は非開示 |

売上高では、物件数の多いインヴィンシブルが最も大きく、JHR、星野リゾート・リートが続きました。

ただし、売上高はポートフォリオ規模の影響が大きいため、単純なランキングとして見るより、前年同月比で増えているかどうかを確認する方が実用的です。

その意味では、JHR、インヴィンシブル、星野、霞ヶ関ホテルリートは増収、いちごホテルと投資法人みらいはやや弱めという整理になります。

2024年と比べると、本当に弱いとは言い切れない

ここまで見ると、2026年5月は大阪・関西の一部で弱さが出たように見えます。

しかし、ここで改めて確認したいのが、2024年5月との比較です。

2026年5月の前年同月である2025年5月は、大阪・関西万博の開催期間中でした。そのため、2025年比だけで判断すると、特需的な需要の反動を「市況悪化」と読み違える可能性があります。

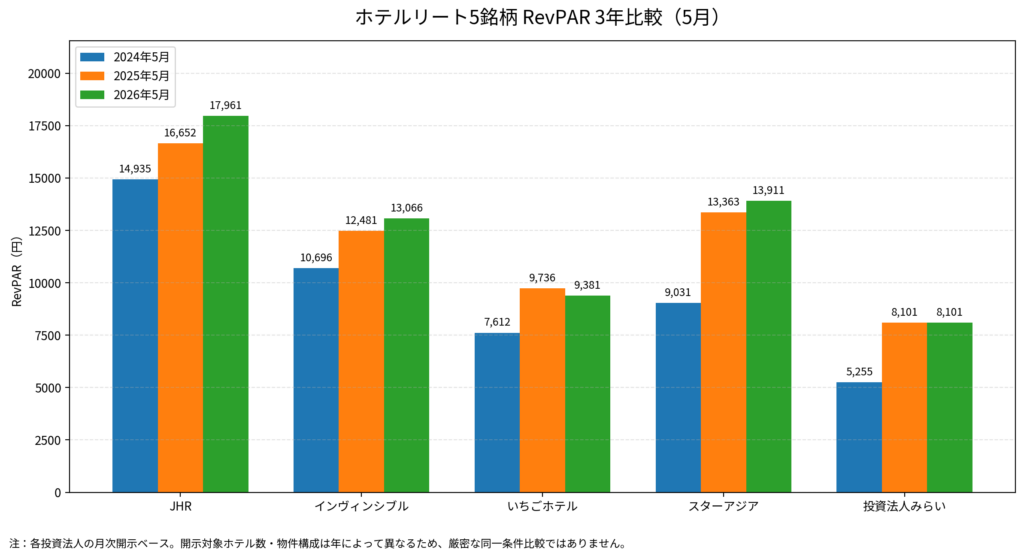

そこで、2024年5月の月次資料が確認できる5銘柄について、RevPARを3年比較します。

※以下は、2024年5月・2025年5月・2026年5月のRevPARを比較したものです。

※各投資法人の開示対象ホテル数や物件構成は年によって異なるため、厳密な同一物件比較ではありません。特にJHR、インヴィンシブル、スターアジアは、対象ホテル数や集計対象に変化があります。

※星野リゾート・リートと霞ヶ関ホテルリートは、2024年5月の比較可能な月次資料がないため、この3年比較からは除外しています。

| 銘柄 | 2024年5月 RevPAR | 2025年5月 RevPAR | 2026年5月 RevPAR | 2024年比 | 2025年比 | 一言コメント |

|---|---|---|---|---|---|---|

| JHR | 14,935円 | 16,652円 | 17,961円 | +20.3% | +7.9% | 2024年比でも2025年比でも上昇。高水準を維持 |

| インヴィンシブル | 10,696円 | 12,481円 | 13,066円 | +22.2% | +4.7% | 物件数差はあるが、全体水準は着実に上昇 |

| いちごホテル | 7,612円 | 9,736円 | 9,381円 | +23.2% | ▲3.6% | 2025年比では弱いが、2024年比では高い |

| スターアジア | 9,031円 | 約13,363円 | 13,911円 | +54.0% | +4.1% | 大阪は弱いが、全体RevPARは高水準 |

| 投資法人みらい | 5,255円 | 約8,101円 | 8,101円 | +54.2% | ほぼ横ばい | 2025年比は横ばいだが、2024年比では大きく改善 |

3年比較で見ると、印象はかなり変わります。

2025年比では弱さが見える銘柄もありますが、2024年比では、資料のある5銘柄すべてでRevPARは上昇しています。

つまり、2026年5月は「ホテル需要が崩れた」というより、2025年の高水準との比較で反動が見えた月と考える方が自然です。

この点は、グラフで見るとさらにわかりやすくなります。

※グラフは各投資法人の月次開示資料をもとに、2024年5月・2025年5月・2026年5月のRevPARを比較したものです。

※各年で開示対象ホテル数・物件構成が異なるため、厳密な同一条件比較ではありません。

※本グラフは、各銘柄のホテル運営状況の方向感を確認するための参考資料です。

グラフで見ると、2026年5月は2025年比で横ばいまたはやや弱い銘柄がある一方、2024年比では全体として高い水準にあることがわかります。

とくに、いちごホテルは2025年比ではマイナスですが、2024年比ではなお高い水準です。

投資法人みらいも2025年比では横ばいですが、2024年比では大きく改善しています。

このため、「2026年5月は弱い」とだけ表現すると、やや実態を単純化しすぎる可能性があります。

1. JHR:大型ホテルリートらしく、全体ではなお強い

ジャパン・ホテル・リート投資法人の2026年5月は、変動賃料等導入29ホテル合計で、稼働率84.0%、ADR21,395円、RevPAR17,961円、売上高7,239百万円でした。前年同月比では、RevPAR+7.9%、売上高+8.1%です。

JHRは、中国から日本への渡航自粛の影響があったものの、ゴールデンウィークのレジャー需要を高単価で取り込んだと説明しています。料飲部門も宴会・レストラン売上が好調で、部門全体の売上は前年同月比+8.1%でした。

ここで重要なのは、2024年5月との比較です。2024年5月のJHRは、変動賃料等導入28ホテル合計で稼働率82.3%、ADR18,146円、RevPAR14,935円、売上高5,478百万円でした。

開示対象ホテルが完全に同一ではないため単純比較はできませんが、2026年5月のRevPAR17,961円は、2024年5月の14,935円を上回っています。

つまりJHRについては、2025年比でも強く、2024年比でも高水準です。大型ホテルリートの中では、かなり安定した内容と見てよいでしょう。

2. インヴィンシブル:大阪反動はあるが、全体ではプラス

インヴィンシブル投資法人の国内ホテル101物件は、2026年5月に稼働率85.5%、ADR15,288円、RevPAR13,066円、売上高10,014百万円となりました。前年同月比では、稼働率+0.6pt、ADR+3.9%、RevPAR+4.7%、売上高+5.9%です。

同投資法人は、大阪万博に伴う需要の剥落や、日中関係悪化による中国からの訪日客減少の影響を受けたとしつつ、他国からのインバウンド需要と国内客需要が底堅かったため、前年同月比でプラスになったと説明しています。

地域別では、関西のRevPARは10,854円です。一方、九州は15,088円、その他地域は15,442円、東京23区も13,572円となっており、関西だけを見ると相対的に低めです。

ただし、2024年5月の国内ホテル81物件では、稼働率80.9%、ADR13,217円、RevPAR10,696円でした。

2026年は101物件ベースであり、対象物件数が異なるため注意は必要ですが、全体水準としては2024年より上にあります。

したがって、インヴィンシブルも「大阪が弱い」というより、大阪の一部反動を、他地域・他国インバウンド・国内需要で吸収した月と読むのが自然です。

3. いちごホテル:今回もっとも慎重に読むべき銘柄

いちごホテルリートは、2026年5月の24ホテル合計で、売上高1,116.2百万円、RevPAR9,381円、稼働率84.3%、ADR11,130円でした。前年同月比では、売上高▲3.3%、RevPAR▲3.6%、稼働率▲2.9%、ADR▲0.8%です。

変動賃料導入の19ホテル合計でも、RevPARは前年同月比▲4.6%、売上高は▲4.2%となっており、7銘柄の中ではやや弱さが目立ちます。

ただし、いちごホテルは閉館ホテルの扱いに注意が必要です。リニューアル工事に伴う全館閉館ホテルを含む26ホテル合計では、RevPARは前年同月比▲11.9%となりますが、閉館ホテルを除く24ホテル合計では▲3.6%にとどまります。

個別に見ると、大阪の弱さがはっきり出ています。ザ・ワンファイブ大阪堺筋はRevPARが前年同月比▲50.5%、コンフォートホテル大阪心斎橋もRevPAR▲21.8%でした。

IRでも、大阪エリアでは大阪・関西万博の閉幕に伴う反動減に加え、中国における渡航自粛要請の影響を受けたと説明されています。岡山・倉敷では、重油供給に伴う一時的な宿泊予約制限も影響しました。

一方で、2024年5月のいちごホテル28ホテル合計はRevPAR7,612円、変動賃料21ホテル合計はRevPAR7,999円でした。

2026年5月の閉館ホテル除外後RevPAR9,381円は、2024年比では高い水準です。

つまり、いちごホテルは「ホテル需要が崩れた」というより、2025年比では大阪・一部地方・閉館影響が重く出たが、2024年比ではなお高い水準という整理が適切でしょう。

4. スターアジア:全体は堅調、ただし大阪は明確に弱い

スターアジア不動産投資法人の前年比較可能15ホテル平均は、稼働率90.5%、ADR15,364円、RevPAR13,911円でした。前年同月比では、稼働率+1.8pt、ADR+2.1%、RevPAR+4.1%です。

全体としては、かなり良好です。資料でも、イベント、国内観光、ビジネス、インバウンドといった多角的な需要を取り込み、概ね好調に推移したと説明しています。

ただし、ここでも大阪は別です。KOKO HOTEL 大阪なんば 恵美須町はRevPARが前年同月比▲45.4%、KOKO HOTEL 大阪心斎橋もRevPAR▲21.1%でした。

一方で、東京西葛西、銀座一丁目、福岡天神、広島駅前などは強く、KOKO HOTEL 銀座一丁目はRevPAR+9.4%、KOKO HOTEL 福岡天神はRevPAR+20.0%です。

スターアジアは、大阪の下落を、東京・福岡・広島などの強さで補った形です。

この銘柄を見ると、2026年5月のホテル市況は「面」で悪いのではなく、「点」でかなり濃淡が出ていることがわかります。

5. 投資法人みらい:全体では横ばい、ただし大阪天王寺が重い

投資法人みらいのスマイルホテル5物件は、2026年5月に稼働率83%、ADR9,773円、RevPAR8,101円、売上高191百万円でした。前年同月比では、稼働率94%、ADR106%、RevPAR100%、売上高98%です。

全体としては、ほぼ前年並みです。

ただし個別では差があります。

スマイルホテル京都烏丸五条はRevPAR112%、スマイルホテル博多駅前は108%、スマイルホテル名古屋栄は115%と好調でした。一方、スマイルホテル大阪天王寺はRevPAR63%、売上高63%と大きく落ちています。

IRでも、スマイルホテル大阪天王寺では中国人観光客減少の影響が見られたと説明されています。一方で、5物件合計では前年並みの水準を維持し、全体としては堅調に推移しているとの整理です。

みらいは小規模な月次開示であり、1物件の影響が大きく出やすい点には注意が必要です。とはいえ、ここでも結論は同じです。

大阪天王寺は弱いが、京都・博多・名古屋が支えている。

6. 星野リゾート・リート:全体堅調も、関西の価格競争に言及

星野リゾート・リートは、2026年5月のポートフォリオ全体で稼働率80.1%、ADR22,950円、RevPAR18,373円、売上高6,288百万円でした。前年同月比では、稼働率+1.1pt、ADR+2.4%、RevPAR+3.8%、売上高+3.5%です。

星野リゾート運営物件は、稼働率が前年同月比▲2.6ptとなった一方、ADRは+8.4%、RevPARは+4.9%です。つまり、稼働率より単価で伸ばした形です。星野リゾート以外運営物件は、稼働率+2.2pt、ADR▲0.6%、RevPAR+2.2%でした。

特に注目すべきは、星野リゾート・リートが関西エリアについてかなり具体的に触れている点です。IRでは、大阪・関西万博期間中の需要先取りの反動、中国政府による訪日自粛要請等の影響により、関西エリア全体の宿泊需要が減少し、価格競争が強まったと説明されています。

ただし、それでもポートフォリオ全体はプラスです。

リゾナーレ八ヶ岳、OMO7高知、星のや沖縄、グランドハイアット福岡、ANAクラウンプラザホテル金沢・富山などが支えになったとされています。

星野リゾート・リートは、関西の弱さを認めつつ、全体では分散が効いた月だったといえます。

7. 霞ヶ関ホテルリート:小型ながら、5月はかなり強い

霞ヶ関ホテルリートは、変動賃料導入済み11物件で、2026年5月に稼働率77.5%、ADR27,558円、RevPAR21,351円、売上高302百万円でした。前年同月比では、稼働率+9.5pt、ADR+1,074円、RevPAR+3,353円、売上高+49百万円です。

特にRevPARは前年同月比+18.6%と大きく伸びました。

IRでは、ゴールデンウィーク期間中に高単価の国内需要を取り込み、その後は連休を避けたインバウンド需要があり、fav東京西日暮里やfav東京両国では中旬から下旬にかけて満室の日が多く発生したと説明されています。

霞ヶ関ホテルリートは、上場後間もない銘柄であり、他の大型ホテルリートと単純比較はできません。物件数も少なく、fav系を中心とした独自色の強いポートフォリオです。

ただ、2026年5月だけを見れば、国内高単価需要と都市型インバウンド需要をうまく取り込んだ強い月次といえます。

7銘柄を横断して見えたこと

今回の7銘柄を横断すると、2026年5月のホテルリートには、次の3つの特徴が見えます。

1つ目:ホテル需要そのものは崩れていない

JHR、インヴィンシブル、スターアジア、星野、霞ヶ関ホテルリートは、全体指標で前年同月比プラスです。

いちごホテルは弱め、みらいは横ばいですが、それでも全体的にホテル需要が大きく崩れたとは言いにくい内容です。

2つ目:大阪・関西は「弱い」というより「特需反動」が大きい

複数の投資法人が、大阪・関西万博関連需要の反動や、中国からの訪日客減少に触れています。

ただし、これは2025年5月との比較です。2024年5月比で見ると、JHR、インヴィンシブル、いちごホテル、スターアジア、みらいの多くは、なお高い水準にあります。

したがって、表現としては「大阪が弱い」よりも、

2025年の高水準と比べると、大阪・関西の一部で反動が出た

とする方が、資料に即した読み方でしょう。

3つ目:銘柄差よりも、物件差・地域差が大きい

今回の月次では、同じ銘柄内でも明暗が分かれています。

スターアジアでは大阪なんば・大阪心斎橋が弱い一方、銀座・福岡・広島は強い。

みらいでは大阪天王寺が弱い一方、京都・博多・名古屋は強い。

いちごホテルでも、大阪・岡山・倉敷・一部札幌に弱さがある一方、東京・名古屋・松山・熊本・伊勢志摩などは堅調です。

つまり、ホテルリートを見るうえでは、銘柄単位だけでなく、どの地域・どの客層・どの運営形態に収益が依存しているかを見る必要があります。

当ラボの見方

2026年5月のホテルリート月次は、一見すると「大阪が弱い」「中国需要が落ちた」という印象を受けます。

しかし、7銘柄を横断して見ると、ホテル市況そのものが崩れているわけではありません。

むしろ、2025年の万博関連需要が一部で高かったため、2026年5月はその反動が見えやすい月だったと考えられます。

一方で、東京、福岡、広島、名古屋、京都、沖縄、地方観光地などでは、国内需要・ビジネス需要・中国以外のインバウンド需要が底堅く、全体を支えました。

当ラボとしては、2026年5月のホテルリートを次のように整理します。

ホテル需要は崩れていない。

ただし、2025年の特需的な需要と比べると、大阪・関西の一部では反動が出ている。

2026年5月は、ホテルリート全体の悪化ではなく、高水準の中で地域差・物件差がはっきり出た月だった。

今後の確認点は、6月以降の月次です。

インヴィンシブルは6月の国内ホテルRevPARについて前年同月比▲2.8%程度を予想しています。

このため、5月だけで判断するより、6月・7月・夏休みシーズンまで見たうえで、万博反動が一時的なものか、あるいは大阪・関西の価格調整が続くのかを確認する必要があります。

ホテルリートは、晴れの日にはよく走ります。

ただし、雨雲がどの方角から来ているかを見るには、稼働率だけでなく、ADR、RevPAR、地域別の内訳まで見る必要があります。今回の5月月次は、まさにその重要性を教えてくれる内容でした。

免責事項

本記事は、公開情報および各投資法人のIR資料をもとに、J-REIT研究ラボが独自に整理・分析したものです。

本記事は特定の金融商品の売買を推奨するものではなく、投資勧誘を目的としたものでもありません。

記載内容にはAIによる分析・要約を含みます。数値や解釈には誤りが含まれる可能性がありますので、投資判断にあたっては必ず各投資法人の公式資料をご確認ください。

投資に関する最終判断は、ご自身の責任でお願いいたします。

コメント