会社概要

| 項目 | 内容 |

|---|---|

| 正式名称 | 株式会社ダブルスタンダード |

| 証券コード | 3925(東証プライム) |

| 設立 | 2012年6月 |

| 主な事業 | データクレンジング・DX関連(WEBマーケティング事業の単一セグメント) |

| 主要サービス | D-Confia(本人確認OCR)、D-Cleanse(データ整備)、D-Check(Web更新検知)、D-Fit&D-Just(AI-OCR) |

| 時価総額 | 約163億円 |

| 決算期 | 3月期 |

| 資本業務提携 | SBIグループ(2025年9月参画) |

主要財務指標

| 指標 | 2026年3月期 | 前期比 |

|---|---|---|

| 売上高 | 70億11百万円 | ▲12.4% |

| 営業利益 | 17億22百万円 | ▲33.9% |

| 営業利益率 | 24.6% | 前期32.6% |

| EPS | 81.95円 | 前期131.87円 |

| BPS | 494.19円 | — |

| ROE | 17.0% | 前期30.1% |

| 自己資本比率 | 90.5% | — |

| 営業CF | 7億75百万円 | 前期19億95百万円 |

| 年間配当 | 70円(普通60円+記念10円) | — |

| 配当性向 | 85.4% | 前期45.5% |

EPS推移と配当の関係

高配当株の「落とし穴」とEPSの関係

所長ダル

所長ダル 車野アナリスト所長ダル車野アナリスト

車野アナリスト所長ダル車野アナリストEPS推移表(過去実績+今期・来期予想)

| 決算期 | EPS(円) | 1株配当(円) | 配当性向(%) | 備考 |

|---|---|---|---|---|

| 2019年3月期 | 43.54 | 24 | 27.6% | — |

| 2020年3月期 | 55.38 | 40 | 36.1% | — |

| 2021年3月期 | 55.02 | 55 | 50.0% | — |

| 2022年3月期 | 79.74 | 40 | 50.2% | 当初70円予想→40円修正。低粗利案件受託のイレギュラー期 |

| 2023年3月期 | 119.74 | 50 | 41.8% | — |

| 2024年3月期 | 122.03 | 55 | 45.1% | — |

| 2025年3月期 | 131.87 | 60 | 45.5% | — |

| 2026年3月期 | 81.95 | 70 | 85.4% | 主要取引先との取引終了影響。普通配当60円+記念配当10円 |

| 2027年3月期(予想) | 88.56 | 70(予想) | 79.0% | 主要取引先との取引は一部継続→将来的に全終了予定 |

所長×アナリスト対談

テーマ① 社長が業績悪化の責任をとって辞任──次の経営者は誰?

所長ダル車野アナリスト所長ダル車野アナリストテーマ② 大和リビングショック──売上の何割を失ったのか?

所長ダル車野アナリスト所長ダル車野アナリストテーマ③ 配当性向85%の衝撃──本業のお金だけでは配当を払えていない?

所長ダル車野アナリスト所長ダル車野アナリストテーマ④ SBIグループとの資本業務提携──高配当維持の新しい成長エンジンになれるか?

所長ダル車野アナリスト所長ダル車野アナリストテーマ⑤ 高利益率のデータビジネスの実力──営業利益率25%台は本物か?

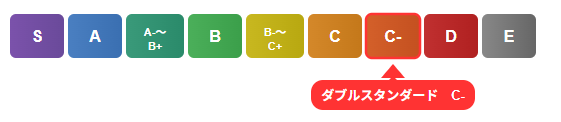

所長ダル車野アナリスト所長ダル車野アナリスト配当継続性スコア

S:全項目良好。配当継続性について特段の懸念なし

A:ほぼ良好。軽微な注意点あり

A-〜B+:AとBの間。一部条件付きで良好だが注意点あり

B:概ね良好だが注意点あり。モニタリングが必要

B-〜C+:BとCの間。複数の注意点が重なる状態

C:注意点が多い。投資前の慎重な検討が必要

C-:CとDの間。配当リスクが顕在化しつつある状態

D:要注意。配当リスクが高い

E:極めて高リスク。配当継続の可能性が著しく低い

※2026年5月より評価体系をS/A/A-/B/B-/C/C-/D/Eの9段階に変更しました。旧5段階(S/A/B/C/D)のA・B・C・Dの間にそれぞれ「-(マイナス)」ランクを新設しています。これは、同一ランク内でも「条件が揃えば上のランクに相当する」銘柄と「下のランクに近い懸念がある」銘柄を区別するためです。たとえばB-は「Bの要件は満たすが、Cに近い注意点を抱えている」状態を示します。

| 評価項目 | 評価 | コメント |

|---|---|---|

| 配当の中身(普通配当か・継続性) | × | 70円のうち10円は記念配当。普通配当ベースは60円。来期以降の記念配当継続は不透明。 |

| 本業の稼ぐ力 | × | 主要取引先終了で▲33.9%減益。来期も一部継続→完全終了リスクが残存。さらに同社主力事業(データクレンジング・OCR・名寄せ)はAI技術が急速に代替しつつある領域であり、差別化の持続性が不透明。 |

| 財務の健全性 | ○ | 自己資本比率90.5%、現金52億円超。財務は極めて優秀。 |

| 配当の原資 | × | 営業CF(7.8億円)<配当総額(9.5億円)。本業CFだけでは配当を賄えず、現金を取り崩している状態。 |

| 経営方針の透明性 | × | 配当性向25%方針との乖離説明が不十分。CEOが辞任・後任未定で配当方針・事業戦略・SBI連携の進め方など経営全般が不透明な状態。 |

| 総合スコア | C- | C-(財務健全性の1項目のみ○) 財務バッファーは厚いが、業績・経営体制の両面でリスクが集積。○が財務健全性のみという状況は、現金という「安全弁」が一時的に評価を下支えしているに過ぎず、本業が回復しない限りリスクは継続します。 |

ラボ独自考察:適正株価を考えてみた

※AIによる試算であり投資推奨ではありません。あくまで参考情報としてご覧ください。

普通配当逆算法(4シナリオ)

| シナリオ | 想定配当 | 想定利回り | 適正株価 | 現株価比 | 備考・前提条件 |

|---|---|---|---|---|---|

| 強気 | 70円 | 3.5% | 2,000円 | +66% | 新規顧客拡大が計画通り進み、70円フル配当継続 |

| 中立 | 70円 | 5.0% | 1,400円 | +16% | 来期業績が会社予想通り小幅回復 |

| 保守的 | 60円 | 5.0% | 1,200円 | ±0% | 記念配当落ち・普通配当60円のみ維持 |

| 弱気 | 45円 | 5.5% | 818円 | ▲32% | EPS低下×配当性向25%方針回帰×新体制が配当見直し |

①大和リビング取引の完全終了が想定以上に売上を圧迫し、EPS60円台以下に低下、②新体制CEOが配当性向25%方針への回帰を選択、の両方が揃った場合を想定しています。

BPS×適正PBR(2点セット)

| PBR倍率 | 適正株価 |

|---|---|

| 1.5倍 | 741円 |

| 2.0倍 | 988円 |

| 2.5倍 | 1,235円(現株価水準) |

| 3.0倍 | 1,483円 |

| 3.5倍 | 1,730円 |

全シナリオが崩れる条件(銘柄固有リスク)

・後任CEOが配当方針を大幅に見直し(配当性向25%への即時回帰→大幅減配)

・大和リビング以外にも大口取引先が離脱し、売上がさらに減少

・SBIグループとの連携が具体的な売上貢献に結びつかず、2期連続で計画未達

・新サービス(D-Fit&D-Just等)の立ち上げが大幅に遅延し先行投資が継続

・現金及び預金52億円のうち大型M&A等で大量消費し財務バッファーが縮小

・AI技術の進化により、データクレンジング・OCR・名寄せ等の主力サービスが汎用ツールで代替可能となり、価格競争が激化

結論

みんかぶ様の目標株価は1,674円。現在株価1,204円に対して約39%の上昇余地を示唆しています。ただしこの目標株価は業績悪化前の評価が含まれている可能性があります。みんかぶ様の目標株価はあくまで参考値であり、個人投資家予想の集計やアルゴリズム算出が混在しており、今回の業績悪化・CEO辞任という材料を即座に織り込む仕組みにはなっていない可能性があります。過去の高収益期のデータが参照されていれば、目標株価は自動的に高めに算出されやすい点にもご注意ください。

現株価1,204円は保守的シナリオの適正株価(1,200円)とほぼ一致しています。中立シナリオ(1,400円)から見ると軽度の割安感があるとも言えますが、CEOリスクと業績回復の不確実性を織り込むと「妥当な水準」と考えられます。

財務の盤石さ(現金52億円超、自己資本比率90%超)は長期保有の安心材料です。ただし、「大和リビング依存モデルからの完全脱却」「後任CEOによる経営体制の再構築」「新規246社からの売上積み上げ」の3つが揃うまでは、不確実性が高い局面が続くと考えられます。現時点では財務健全性という1点のみが評価できる状況です。配当利回りの高さは魅力的に見えますが、業績回復の見通し・後任CEO体制・AIとの競争という3つの不確実性が同時に存在しており、利回り目当ての購入には相応のリスク認識が必要と考えられます。財務の現金バッファーは「沈みゆく船の救命ボートが立派」な状態であり、その現金が尽きる前に本業が回復できるかどうかが最大の焦点です。

犯罪収益移転防止法改正によるeKYC需要の増加、SBIグループ各社(SBI証券・SBI新生銀行等)との連携深化、取引先企業数が2018年の44社から2026年の246社へと5.6倍に拡大している点が挙げられます。来期売上高7,200百万円が達成できれば、営業利益率25%・EPS88.56円で配当70円も安定的に見えてくる可能性があります。

まとめ

- 自己資本比率90.5%・現金52億円超という財務の盤石さは評価ポイント。即座の減配リスクは比較的低い水準です。

- SBIグループ参画によりeKYC(電子的本人確認)需要の取り込みが期待でき、金融機関からの紹介案件が増加傾向にあります。

- 取引先累計246社への拡大は、特定顧客依存からの脱却に向けた着実な取り組みとして評価できます。

△ 2026年3月期は主要取引先(大和リビング)との取引終了により売上▲12.4%・営業利益▲33.9%と大幅悪化。営業CF(7.8億円)が配当総額(9.5億円)を下回っており、本業のキャッシュだけでは配当を賄えていない状態です。

△ 代表取締役社長が業績悪化を理由に辞任・後任未定という経営体制の不透明さが重なっており、配当方針の継続性確認が急務です。

△ 主力サービス(データクレンジング・OCR・名寄せ)はAI技術による代替リスクが高まっており、差別化の持続性が問われています。

💡 「財務健全性×高利回り」は魅力的に見えますが、現時点では財務バッファーが評価を支えているに過ぎない局面です。後任CEO体制・業績回復の進捗・SBI連携の実績数字、この3点を確認しながら判断することが重要です。

免責事項

本記事はAI(Claude/Anthropic社)を活用して作成したコンテンツです。情報の正確性・完全性を保証するものではなく、記載内容に誤りが含まれる可能性があります。

本記事は特定の有価証券への投資を推奨するものではありません。投資判断はご自身の責任において行ってください。株式投資には価格変動リスクがあり、元本が保証されるものではありません。

本記事に記載されている将来予測・試算・適正株価に関する記述は、あくまで参考情報であり、実際の将来の業績・株価・配当を保証するものではありません。

本記事で参照しているみんかぶ様・IRBANK様などの第三者提供データについて、当ラボはその正確性・完全性について責任を負いません。最新情報は各社の公式サイトおよび企業のIR情報をご確認ください。

本記事は税務・法務上のアドバイスを提供するものではありません。税金・法律に関するご判断は、税理士・弁護士などの専門家にご相談ください。

情報基準日:2026年5月16日

本記事に登場する「車野蔵人(くるまの くろうど)」は、AIが生成した架空のキャラクターです。実在する人物・アナリストとは一切関係ありません。

© 高配当株研究所 ※本記事はAIによる分析を含みます。投資推奨ではありません。

関連記事

-

【高配当研究所】9474 ゼンリン/DOE5%時代へ、地図最大手の増配ペースは続くか

【高配当研究所】9474 ゼンリン/DOE5%時代へ、地図最大手の増配ペースは続くか -

【高配当研究所】SRAホールディングス(3817)|11期連続増配の陰にある”貸倒引当金55億円”の謎を読み解く

-

【高配当研究所】NSW(9739)/45円→125円の大幅増配は本物か?SIerの構造とあわせて検証

-

【高配当研究所 短期トレード研究室】ジャフコ グループ(8595)/高配当ウォッチ銘柄に転換の兆し?短期トレード視点で分析

-

【高配当研究所 話題の銘柄】丸紅/8002/バフェット銘柄再燃!保有比率10%超えの丸紅、”今仕込む”は正解か

-

【高配当研究所】三ツ星ベルト(5192)、配当性向100%は”記念配当”だったのか?DOE基準で読み解く株主還元の実態

-

【高配当研究所】ビジョン(9416)/無配から3期で配当性向50%へ―急成長高配当株の実力を読む

-

【高配当研究所 継続チェック分析】ポールトゥウィンHD/3657/1Q黒字転換も配当原資に課題残る

コメント