FPG(7148)会社概要

株式会社FPG(証券コード:7148)は、東証プライム上場の金融サービス企業です。航空機・船舶・コンテナのオペレーティングリースを組成・販売する「リースファンド事業」を中核に、不動産小口化商品を扱う「国内不動産ファンド事業」、法人向け海外不動産集団投資の「海外不動産ファンド事業」の3本柱で構成されています。

| 項目 | 内容 |

|---|---|

| 正式名称 | 株式会社FPG |

| 証券コード | 7148(東証プライム) |

| 業種 | 証券・商品先物取引業 |

| 主な事業 | リースファンド事業(航空機・船舶・コンテナ)、国内不動産ファンド事業(不動産小口化商品)、海外不動産ファンド事業 |

| 時価総額 | 約1,310億円(2026/5/1時点) |

| 決算期 | 9月期 |

主要財務指標

2026年9月期は税制改正の影響で減益・減配予想となっていますが、リースファンド事業の高収益体質が下支えとなり、一定の利益水準を維持しています。

| 指標 | 2025年9月期(実績) | 2026年9月期(予想) |

|---|---|---|

| EPS | 216.17円 | 185.26円 |

| BPS | 713.96円 | — |

| ROE | 31.82% | 25.95% |

| 自己資本比率 | 45.0% | 42.7%(中間期末) |

| 配当金 | 130.40円 | 92.70円 |

| 配当性向 | 60.3% | 約50.0% |

| 配当利回り | 5.48% | 5.93%(株価1,564円時) |

※出典:IRBANK様、決算短信p.1(2026/4/28)

所長ダル

所長ダル 車野アナリスト

車野アナリストEPS・配当推移(過去8期+今期予想)

FPGはコロナ禍(2020年9月期)にEPSが12.98円まで急落した経験を持ちますが、その後は海運案件・不動産ファンドの拡大で急回復。2024年9月期には特別配当38.75円を含む120.30円を実現しました。

| 決算期 | EPS(円) | 1株配当(円) | 配当性向(%) | 備考 |

|---|---|---|---|---|

| 2018年9月期 | 99.71 | 46.00 | 46.1% | — |

| 2019年9月期 | 113.01 | 55.00 | 48.7% | — |

| 2020年9月期 | 12.98 | 11.50 | 88.6% | コロナ禍・航空機案件打撃 |

| 2021年9月期 | 34.50 | 18.50 | 53.6% | 回復局面 |

| 2022年9月期 | 99.23 | 50.00 | 50.4% | 海運大型案件で急回復 |

| 2023年9月期 | 145.97 | 73.00 | 50.0% | 不動産ファンド拡大期 |

| 2024年9月期 | 240.06 | 120.30 | 50.1% | 特別配当38.75円含む(最高益期) |

| 2025年9月期 | 216.17 | 130.40 | 60.3% | EPS減少も増配維持→性向60%超に乖離 |

| 2026年9月期(予想) | 185.26 | 92.70 | 約50.0% | 税制改正影響で大幅減益・減配 |

※出典:IRBANK様(EPS・配当情報)

FPGは配当性向50%を基本方針としていると考えられますが、2025年9月期は60.3%と大幅に超過しています。EPSが前期比▲10%程度に留まった一方、配当を130.40円(前期比+8.4%)へ増配したためです。会社が「配当の下方硬直性」を重視した結果とみられ、業績下振れ時でも配当維持姿勢を示した格好です。2026年9月期予想では92.70円へ大幅減配(▲28.9%)となっており、税制改正に伴う業績下振れが主因となっています。

業績悪化の主因:令和8年度税制改正大綱とは何か

FPGの業績悪化の最大要因は、2025年12月18日に公表された「令和8年度税制改正大綱」です。以下の3ステップで理解することができます。

ステップ1:FPGの国内不動産ファンド事業とは何か

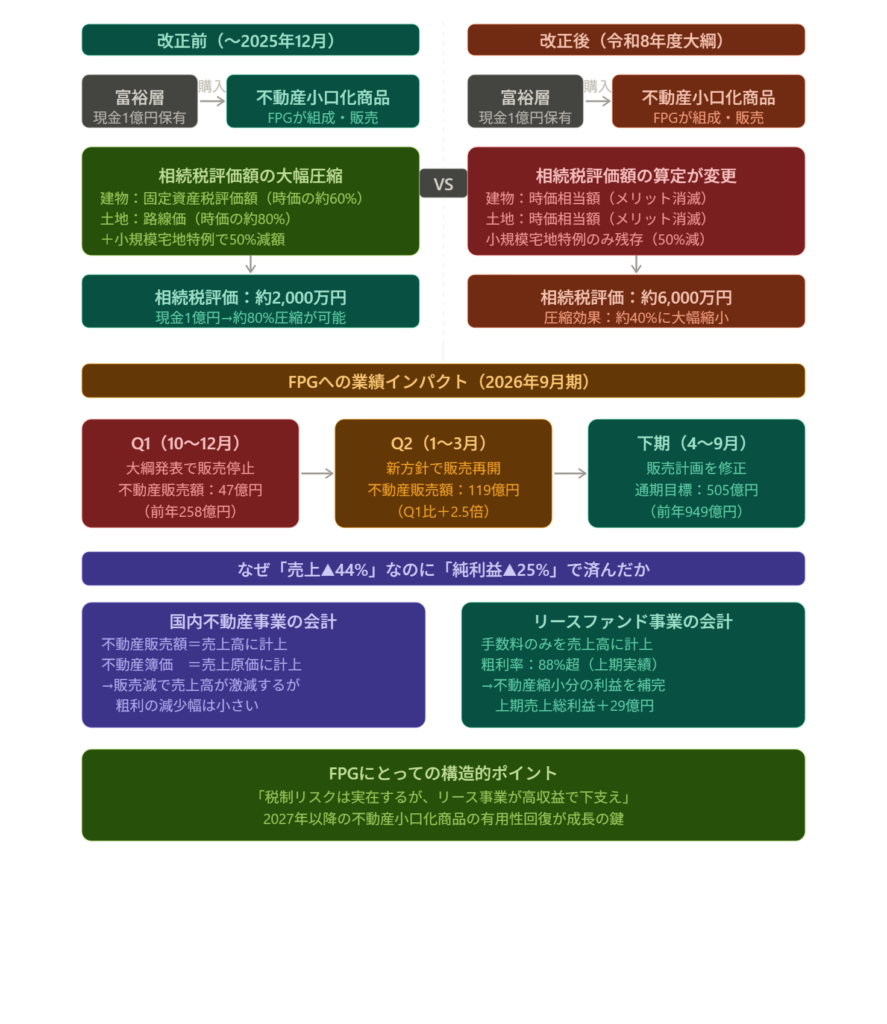

FPGは「不動産小口化商品」を富裕層に販売しています。都心の一等地の一棟ビルを信託受益権に分割し、一口単位で富裕層に売る事業です。なぜ富裕層に売れたかというと、相続税対策として極めて優秀だったからです。

現金1億円をそのまま持っていると、相続時に1億円として評価されます。ところが同じ1億円で不動産小口化商品を買うと、評価額が劇的に下がる仕組みがありました。建物は「固定資産税評価額」(時価の約60%)、土地は「路線価」(時価の約80%)で評価され、さらに「小規模宅地等の特例」で50%減額が適用されます。この3段階の圧縮が重なって、1億円の現金が相続税評価上は約2,000万円程度になるケースも起きていました(約80%圧縮)。

ステップ2:令和8年度税制改正大綱で何が変わったか

改正の骨子は「建物・土地の相続税評価を固定資産税評価額・路線価から時価相当額に変更する」という一点です。これにより「固定資産税評価額」と「路線価」を使った圧縮効果が消滅しました。

ただし、小規模宅地等の特例(50%減額)だけは対象外として残ったため、圧縮効果がゼロになったわけではありません。1億円の現金が約6,000万円程度の評価になる「4割圧縮」は引き続き可能と考えられます。

ステップ3:なぜFPGの業績が落ちたか

FPGの国内不動産ファンド事業は「不動産販売額がそのまま売上高になる」会計処理を採用しています。税制改正大綱の発表を受けて投資家の購入意欲が急激に冷え込み、FPGはQ1(10〜12月)に新規販売を一時停止しキャンセルにも対応した結果、不動産販売額が47億円まで激減(前年同期比▲81%)。これが売上高の大幅減少(上期▲43.9%)に直結しました。

車野アナリスト所長ダル

車野アナリスト所長ダルまず、不動産の「売上高=販売額」ですが「粗利=販売額マイナス取得原価」なので、販売が減っても粗利の減り方はそれより小さくなります。次に、リースファンド事業が上期で前年同期比+29億円の売上総利益増加を達成し、不動産縮小分をかなり補いました。リースファンドの粗利率は上期で88.2%という驚異的な水準を維持しています。

会社は「2027年以降も小規模宅地等の特例(50%減額)が残るため、相続対策としての有用性は維持される」と説明しています。圧縮効果が「80%→40%」に下がっても、ゼロにはならないという主張です。Q2の販売回復(119億円、Q1比2.5倍)はその根拠の一つと言えるかもしれません。一方で、改正の詳細がまだ未公表な点は引き続き不透明要因として残っています。(出典:決算説明資料p.4〜5)

配当継続性スコア:限りなくBに近いC

高配当研究所では、配当継続性を5項目で評価しています。FPGの評価は「限りなくBに近いC」です。リースファンドの高収益性と情報開示の姿勢は評価できますが、3つの△項目が示す通り、不確実性は無視できない水準にあります。

| 評価項目 | 評価 | コメント |

|---|---|---|

| 配当の中身 | △ | 普通配当のみ(今期)。特別配当は一過性。今期大幅減配が現実化 |

| 本業の稼ぐ力 | ○ | リースファンドが粗利率88%超で高収益を維持。不動産縮小下でも利益の底堅さを確認 |

| 財務の健全性 | △ | 自己資本比率42.7%。組成拡大で短期借入急増。コミットメントライン確保で流動性は維持 |

| 配当の原資 | △ | 上期営業CF▲6.7億円(在庫積み上げ要因)。通期純利益155億円予想に対し配当支払約78億円で余力あり |

| 経営方針の透明性 | ○ | 税制対応方針・販売推移を詳細開示。四半期別の販売額推移まで公表 |

| 総合スコア | C(限りなくBに近い) | 高収益体質と開示姿勢は評価も、税制リスクと大幅減配が継続性に影を落とす |

所長ダル車野アナリスト適正株価試算

普通配当逆算法(4シナリオ)

現在株価1,564円(2026/5/1時点)を基準に、配当と期待利回りから適正株価を逆算しました。

| シナリオ | 想定配当 | 想定利回り | 適正株価 | 現株価比 | 備考・前提条件 |

|---|---|---|---|---|---|

| 強気 | 110円 | 4.0% | 2,750円 | +75.8% | リース好調継続+不動産回復、EPS200円超でのEPS50%配当性向を想定 |

| 中立 | 92.70円 | 4.5% | 2,060円 | +31.7% | 会社予想通り。リースが下支えし現状維持 |

| 保守的 | 92.70円 | 5.5% | 1,685円 | +7.7% | 増配なし・現状維持。利回りが現在水準程度で推移 |

| 弱気 | 70円 | 5.5% | 1,273円 | ▲18.6% | EPS140円程度まで悪化し配当50%性向で70円に減配。不動産小口化事業が2027年以降も回復せず、かつ海運・航空機のリース需要が鈍化し、EPS150円を下回る状態が継続した場合 |

BPS×適正PBR(2点セット)

| PBR倍率 | 適正株価 |

|---|---|

| 1.5倍 | 1,071円 |

| 2.0倍 | 1,428円 |

| 2.2倍(現在) | 1,571円 |

| 3.0倍 | 2,142円 |

| 3.5倍 | 2,499円 |

※BPS713.96円(IRBANK様)。現在PBR2.19倍は過去レンジ(1.29〜10.51倍)の下位水準に位置します。PBRが低水準なため、PBRによる評価単独では高配当・高ROE銘柄の本質的価値を捉えにくい点に留意が必要と考えられます。

5つの対談テーマ(深掘りポイント)

テーマ①:売上は半減でも利益は2割減にとどまった理由

2026年9月期上期の売上高は前年同期比▲43.9%(634億円→355億円)と大幅減収。しかし純利益の減少は▲25.3%(108億円→80.9億円)にとどまりました。「売上減少率と利益減少率の大きな乖離」がFPGのビジネス構造を理解する鍵です。国内不動産ファンドは「総額計上方式」で販売額がそのまま売上に計上されるため、販売減で売上が激減する一方、粗利の減り方は限定的。そしてリースファンドの粗利率88%超が不動産縮小分を補完しています。(出典:決算説明資料p.7、決算短信p.3)

テーマ②:令和8年度税制改正大綱がFPGの命運を握る

2025年12月18日に公表された税制改正大綱により、不動産小口化商品の相続税評価が「路線価・固定資産税評価額」から「時価相当額」に変更される方向となりました。従来の最大80%圧縮効果が大幅に縮小し、残存する圧縮効果は「貸付事業用宅地等の特例(50%減額・200㎡以内)」による約4割程度となります。FPGはQ1に販売を一時停止しキャンセル対応を実施。Q2は新方針のもと119億円に回復しており、一定の市場ニーズ継続を確認しています。(出典:決算説明資料p.4〜5)

テーマ③:大幅減配でも高利回りが維持される理由

2026年9月期予想配当92.70円は前期実績130.40円から▲28.9%の大幅減配。しかし配当利回りは5.93%という高水準を維持しています。理由は株価もそれ以上に下落しているためです。みんかぶ様の目標株価2,304円に対し現在株価は1,564円。市場がEPS・配当の先行き不確実性を織り込んだ結果、株価が大きく下がり利回りは結果として高止まりしています。高利回りは「ご褒美」ではなく「不確実性プレミアム」の側面もある点を意識することが大切です。(出典:みんかぶ様・IRBANK様)

テーマ④:リースファンド事業の持続性を検証する

2026年9月期上期のリース組成額は2,777億円と過去5年で最高額を更新。海運業界の旺盛な需要を背景に、米国子会社も手数料収入が増加しています。一方でリスクとして、海運・船舶需要は市況と連動し、コロナ禍の2020年にはEPSが12.98円まで急落した経験があります。航空機在庫も減少中であり、下期の積み上げ方針には不確実性が残ります。(出典:決算説明資料p.9〜11)

テーマ⑤:過去5回の危機を乗り越えてきた回復力

FPGは創業以来、平成17年税制改正・リーマンショック・東日本大震災・コロナ危機・令和2年海外不動産税制改正と、5回の試練を乗り越えてきました。そのたびに新商品・新市場を開拓し、リースを第1の柱、国内不動産を第2の柱、海外不動産を第3の柱として確立してきた歴史があります。今回の令和8年度税制改正大綱は「6回目の試練」とも言え、過去のパターンを踏まえた回復力の評価が長期投資判断の一つのポイントになると考えられます。(出典:決算説明資料p.3)

結論と投資判断のポイント

①みんかぶ様のアナリスト目標株価2,304円に対し、現在株価1,564円は約32%の上昇余地がある可能性があります。ただし「強気買い」と「売り」に評価が分かれており、不確実性が高い局面です。②現PBR2.19倍は過去レンジ(1.29〜10.51倍)の下位水準に位置し、PER8.44倍(予想)も高配当株として許容範囲内です。税制リスクが株価に相当程度織り込まれている可能性がある一方、「不確実性プレミアム」との判別が難しい局面です。③過去20年で5回の「税制・経済危機」を乗り越え、そのたびに新事業を確立してきた回復力は特筆に値します。税制改正の詳細が確定し、不動産事業の回復見通しが明確化した段階が、長期投資の検討タイミングとなる可能性があります。

- リースファンド事業は粗利率88%超の高収益体質で、業績の底堅さを支えている

- Q2の国内不動産販売額がQ1比2.5倍の119億円に急回復し、一定の需要継続を確認

- 2027年以降も「貸付事業用宅地等の特例(50%減額)」が継続し、相続対策ニーズは残存

- 9,000超の会計事務所・181の金融機関との提携ネットワークは参入障壁として機能

- 過去5回の危機(税制改正・リーマン・コロナ等)を乗り越えてきた経営の適応力

①令和8年度税制改正の詳細公表後、不動産小口化商品の圧縮メリットが2027年以降も実質ゼロとなり、国内不動産ファンド事業が構造的に縮小する場合。②世界的な金融市場の混乱(リーマン級)や地政学リスクにより、海運・航空機リース市場が急速に冷え込み、リースファンドの販売が急減する場合。③FPGが組成した大型案件で予期せぬデフォルト・資産価値毀損が発生し、レピュテーションリスクが顕在化する場合。

本記事はAI(Claude/Anthropic社)を活用して作成したコンテンツです。情報の正確性・完全性を保証するものではなく、記載内容に誤りが含まれる可能性があります。

本記事は特定の有価証券への投資を推奨するものではありません。投資判断はご自身の責任において行ってください。株式投資には価格変動リスクがあり、元本が保証されるものではありません。

本記事に記載されている将来予測・試算・適正株価に関する記述は、あくまで参考情報であり、実際の将来の業績・株価・配当を保証するものではありません。

本記事で参照しているみんかぶ様・IRBANK様などの第三者提供データについて、当ラボはその正確性・完全性について責任を負いません。最新情報は各社の公式サイトおよび企業のIR情報をご確認ください。

本記事は税務・法務上のアドバイスを提供するものではありません。税金・法律に関するご判断は、税理士・弁護士などの専門家にご相談ください。

本記事に登場する「車野蔵人(くるまの くろうど)」は、AIが生成した架空のキャラクターです。実在する人物・アナリストとは一切関係ありません。

情報基準日:2026年5月1日

コメント